4.1.1. Inputs de innovación

Tal como se observa en la Tabla 13, los indicadores de comportamiento empresarial disponibles a nivel regional son muy limitados y se limitan al comportamiento relativo a I+D, tanto en personal como en gasto, así como al peso que tienen las patentes solicitadas por empresas en el conjunto de patentes que se solicitan por agentes de la región. Asimismo, aunque no exclusivamente correspondientes al ámbito empresarial, en este apartado se incluye el comportamiento en cuanto a coinvención de patentes.

Nota: Salvo excepción de disponibilidad de datos, para la elaboración de los rankings se han considerado 218 regiones europeas (en azul), la CAPV y el grupo de 30 regiones comparables (en verde) y las 19 Comunidades y Ciudades Autónomas (en rojo).

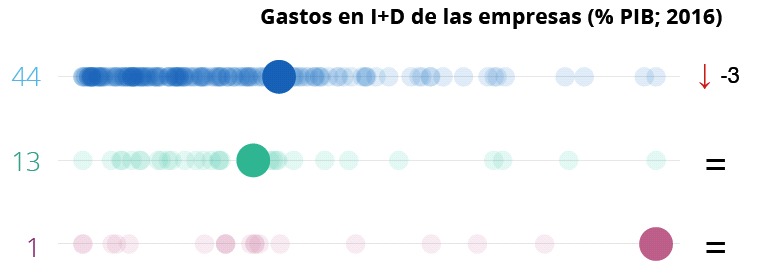

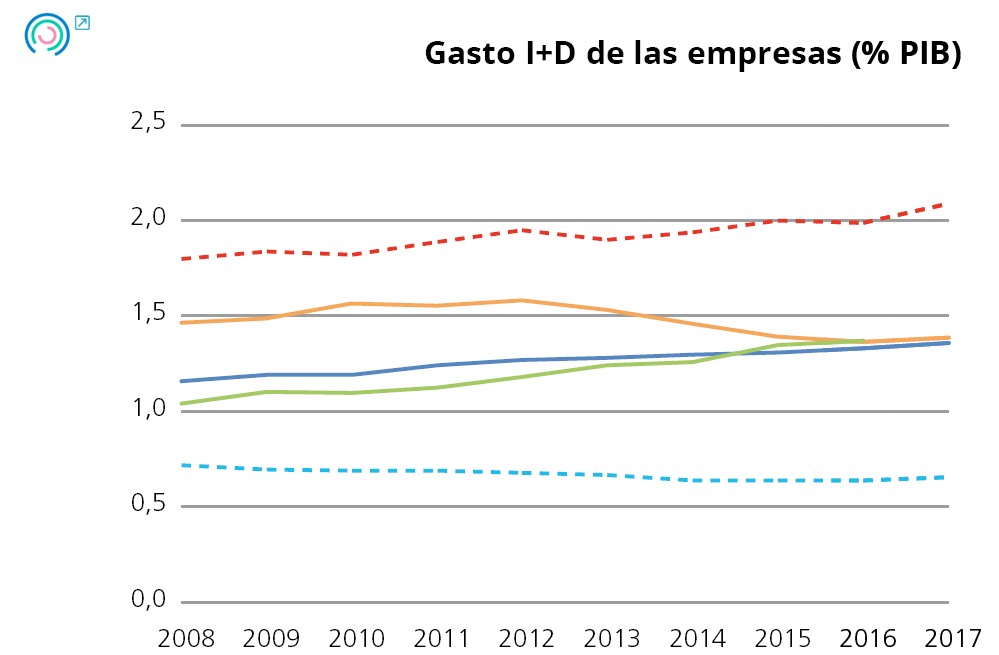

La CAPV está muy bien posicionada tanto en personal como en gasto en I+D empresarial en todos los rankings, aunque el gasto se mantiene estancado en los últimos años y muy lejos del dato de Alemania

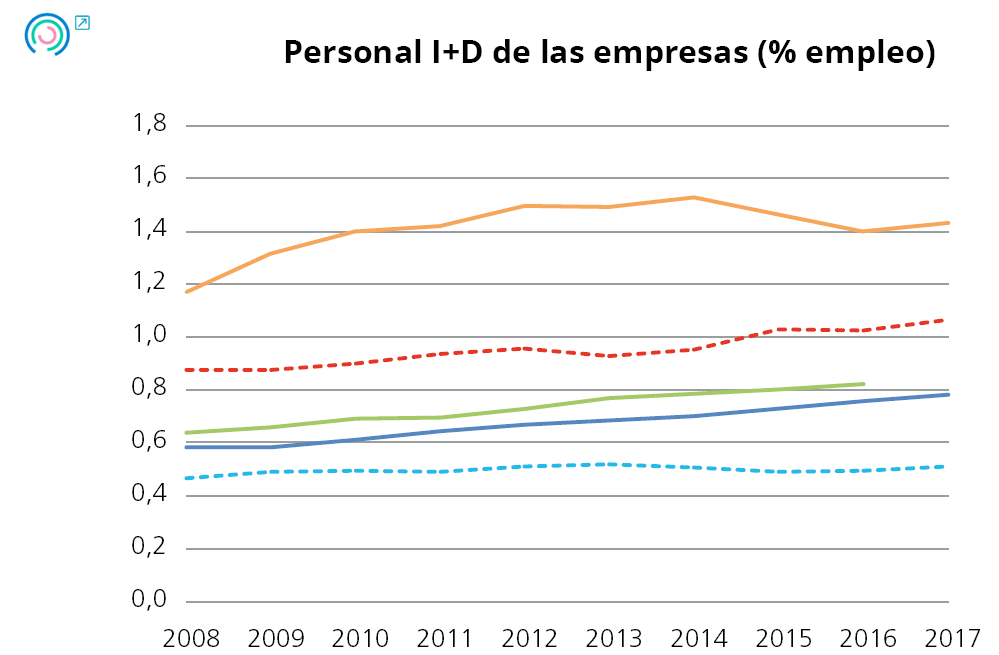

En cuanto al comportamiento relativo a I+D. la CAPV está muy bien posicionada en todos los rankings, tanto en personal como en gasto. Como se ha comentado en anteriores informes, este aspecto debe matizarse porque hay que tener en cuenta que estas cifras incluyen el personal y gasto en I+D de los centros tecnológicos y CIC, por lo que la comparativa está ligeramente distorsionada y, aun así, como se observa en el Gráfico 12 los niveles de gastos son bastante inferiores a la media alemana. Lo que sí es comparable es la evolución en el valor de estos indicadores. En el caso del indicador de personal de I+D, que había descendido en los años 2015 y 2016 vuelve a aumentar en el año 2017, algo que también sucedió en la media europea y en Alemania. El gasto en I+D empresarial, sin embargo, se mantiene estancado en los dos últimos años y, con la caída de los años anteriores, ha pasado a situarse en la media de la UE-28, por encima del valor de España, pero muy lejos del dato de Alemania, que ha seguido una tendencia al alza en los últimos años.

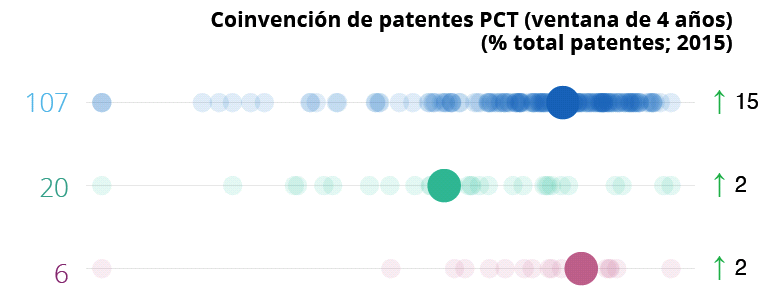

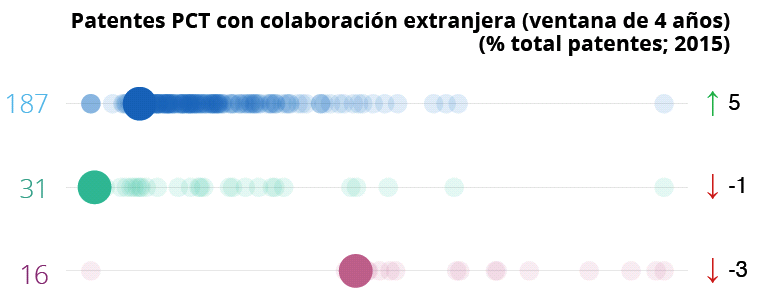

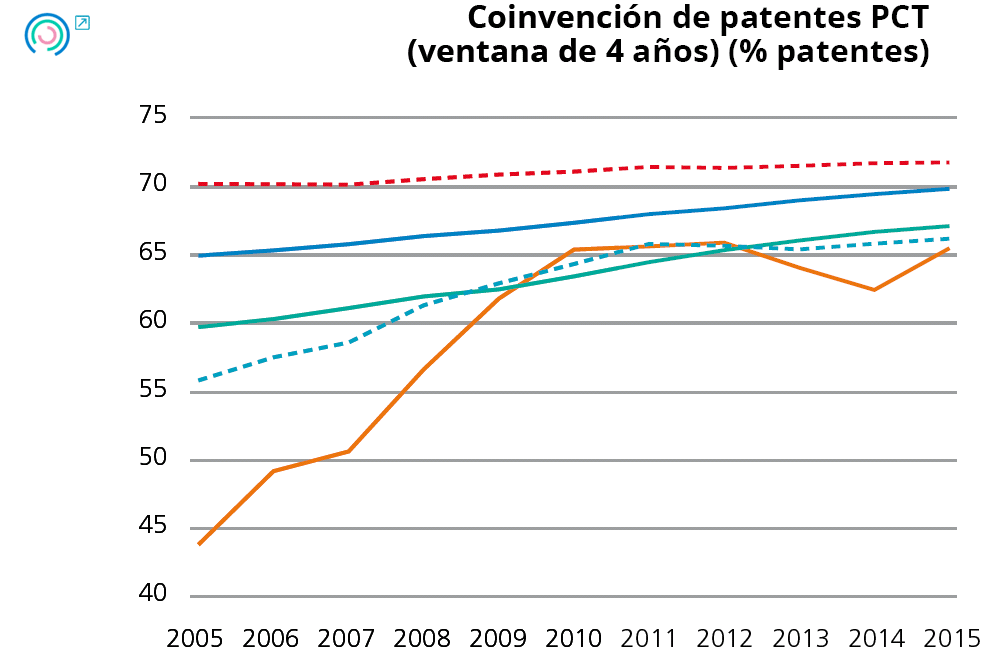

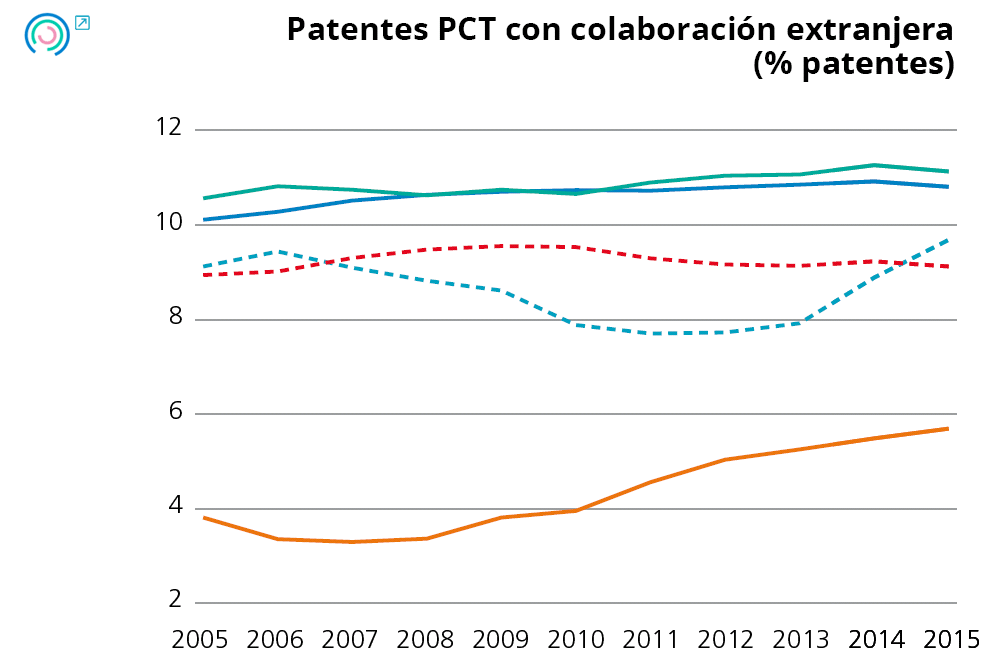

Tal y como se recoge en el informe de competitividad del año pasado, en lo que respecta a los indicadores que tienen que ver con las patentes, la CAPV no está tan bien posicionada y se sitúa en posiciones medias o bajas en los rankings. Esto queda también reflejado en los gráficos de evolución, en los que se observa que el nivel de coinvención de patentes y de patentes con colaboración extranjera (que reflejan la capacidad de aprovechar el conocimiento existente en el exterior, superando las limitaciones que tiene el basarse solo en el conocimiento propio) están por debajo de los otros territorios los últimos años, aunque es destacable la buena evolución el último año disponible (que, recordemos, en el caso de las patentes es 2015). Esa evolución positiva no se observa en el porcentaje de patentes solicitadas por empresas, que descendió ese último año.

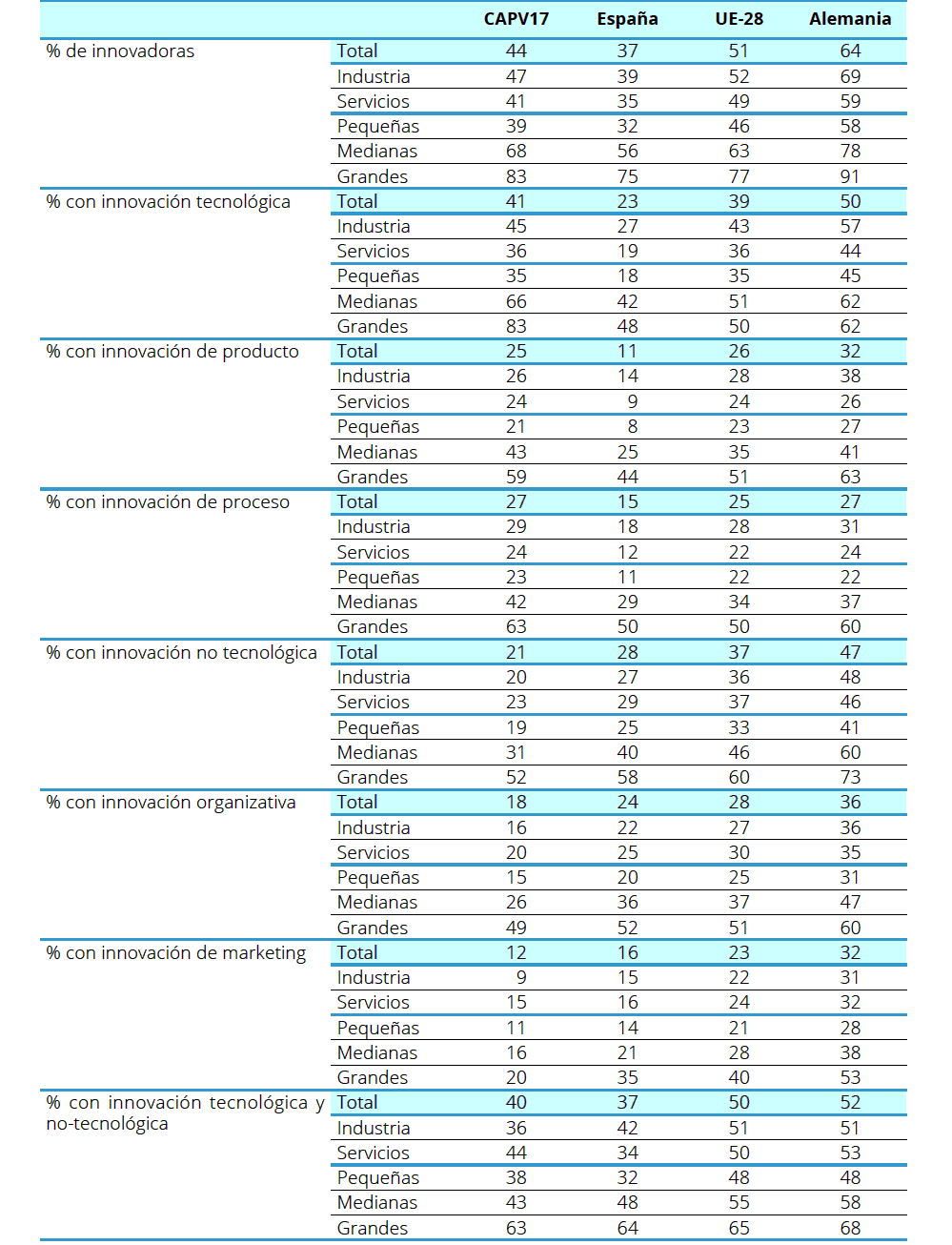

El porcentaje de establecimientos de 10 o más empleados con algún tipo de innovación es menor en la CAPV que en otros territorios comparables, especialmente en las empresas de menor tamaño

Para entender mejor el comportamiento empresarial en cuanto a innovación, los datos comparativos a nivel regional se complementan con el análisis de la encuesta de innovación que lleva a cabo Eustat y cuyos resultados se comparan con datos de España, Alemania y la media de la UE28 según lo publicado por Eurostat. La Tabla 14 muestra que algo más del 44% de todos los establecimientos de 10 o más trabajadores llevan a cabo algún tipo de innovación. Este porcentaje, aunque superior al español de empresas (37%), se sitúa por debajo del comunitario (51%) y del alemán (64%). La CAPV tiene un notable reto a este respecto. Dado que el comportamiento innovador es diferente en industrias y servicios y también según el tamaño de la empresa, se han desglosado los datos según esas características y se observa que la desventaja con respecto a la UE-28 y a Alemania se mantiene tanto en la industria como en los servicios, pero se concentra especialmente en las empresas pequeñas, pues en las medianas y grandes, aunque no se llega a los niveles de Alemania, los porcentajes de empresas innovadoras vascas se sitúan por encima de los de la media comunitaria.

Nota: Los porcentajes se calculan sobre el total de empresas de 10 o más trabajadores, salvo la última caja (% con innovacion tecnologica y no-tecnologica) que se calcula sobre el total de empresas innovadoras.

La relativa fortaleza de la CAPV en innovación tecnológica descansa fundamentalmente en la innovación de proceso, incluso entre las pequeñas empresas

Pasando al análisis por tipos de innovación, la innovación tecnológica también es mayor entre las empresas industriales que entre las de servicios; y entre las de mayor tamaño que entre las más pequeñas. La CAPV está mejor posicionada en cuanto a este tipo de innovación: su tasa casi duplica a la española, llega a superar a la de la UE-28 y reduce distancias con respecto a Alemania. Las ratios de innovadoras tecnológicas de la CAPV son particularmente elevadas en las empresas de mayor tamaño, en las que llega incluso a superar las ratios alemanas. La relativa fortaleza de la CAPV en innovación tecnológica descansa fundamentalmente en la innovación de proceso (en la que incluso las pequeñas empresas vascas superan en porcentaje de innovación a las alemanas) y está peor posicionada en innovación en producto (tipo de innovación que va más ligada a una mayor autonomía y capacidad de decisión de las empresas).

La CAPV presenta ámbitos de mejora en la innovación no tecnológica y en la capacidad de combinar innovaciones tecnológicas y no tecnológicas

En innovación no tecnológica las empresas de servicios suelen presentar porcentajes de innovación iguales o superiores a las industriales (siendo Alemania una excepción a esta regla). La CAPV presenta peores registros que los otros territorios objeto de comparación (incluso que España), especialmente en las empresas medianas y, sobre todo, pequeñas. Además, esta debilidad de las empresas vascas en innovación no tecnológica se aprecia tanto en la innovación organizativa como de marketing.

Por último, la literatura muestra la gran ventaja competitiva que resulta de combinar diferentes tipos de innovación. En este sentido, la caja inferior de la Tabla 14, muestra que las empresas vascas se sitúan por delante de las españolas (menos en las industriales), pero por detrás de la UE y de Alemania.

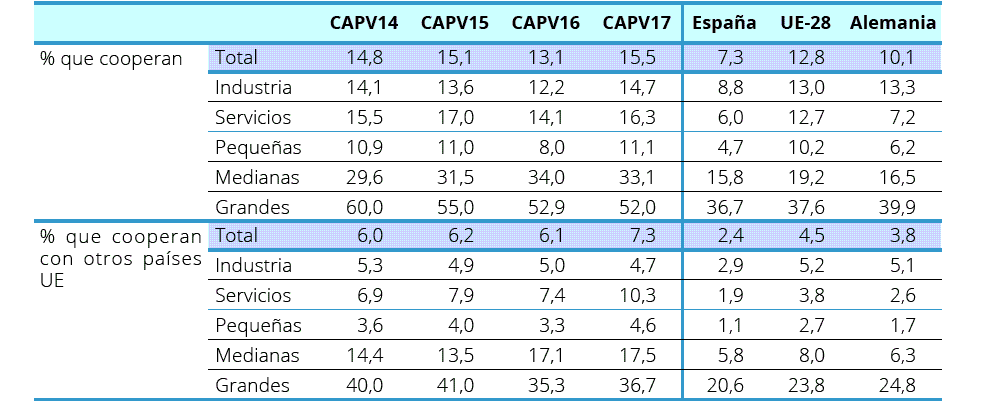

La Tabla 15 muestra que la CAPV ha desarrollado una notable cultura de cooperación en innovación tecnológica, de modo que se sitúa, a este respecto, no solamente por delante de España, sino también de la UE-28 y Alemania, en todo tipo de empresas, aunque las pequeñas, que son las que más lo necesitarían, lo hacen en menor medida que las grandes. Por otro lado, aunque la mayor parte de la cooperación en innovación tecnológica tiene lugar con socios del mismo país, las empresas de la CAPV (especialmente las de servicios) están más abiertas a la cooperación con otros países de la UE que las empresas españolas, alemanas o del promedio de la UE.

Nota: El indicador de Eustat solo considera la cooperación con socios de otros países de la UE, mientras que la encuesta comunitaria añade a ellos los de los países EFTA y de los países asociados a la UE

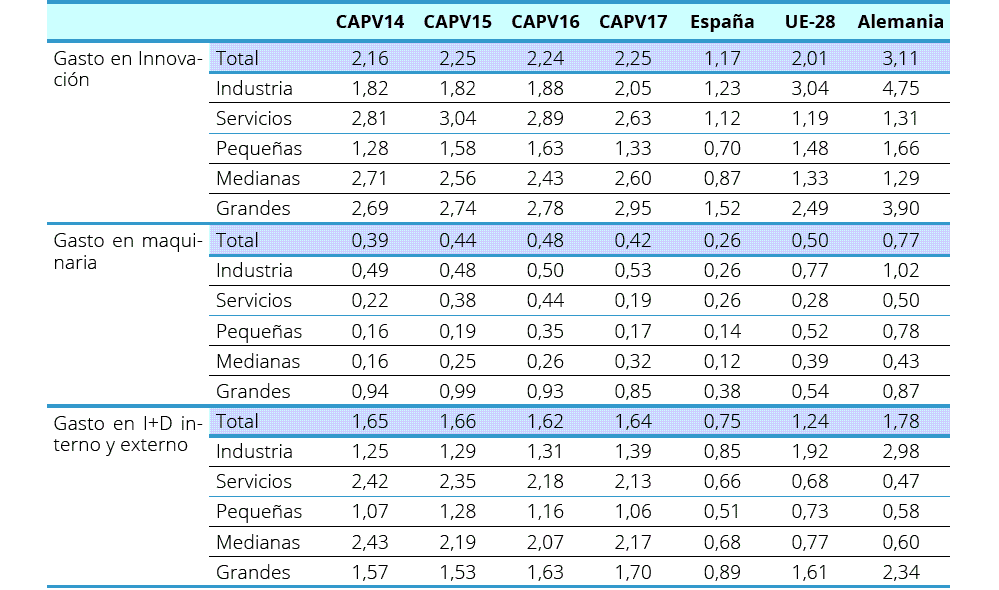

La intensidad del gasto en innovación y el gasto en innovación correspondiente a I+D de la CAPV destacan bastante positivamente

Finalmente, la intensidad del gasto en innovación en la CAPV es de magnitud significativa: dobla al español y supera al de la media comunitaria, aunque queda por detrás del alemán. Al contrario de lo que ocurre en otros lugares, en la CAPV es más elevado en el sector servicios que en la industria, por el importante peso que poseen en los servicios vascos figuras como los centros tecnológicos y las unidades de I+D empresariales desagregadas. Asimismo, generalmente son las empresas grandes las que dedican un mayor porcentaje de su facturación a gasto en innovación; pero en la CAPV las empresas medianas ocupan un peso tan grande como el de las grandes, por la contabilización en dicho tramo de buena parte de las figuras citadas. Por tipo de gasto, el correspondiente a adquisición de maquinaria y equipos es el que menos capacidades diferenciales requiere de las empresas y más fácil puede ser copiado por los competidores. Por eso, suele resultar más accesible para las pequeñas empresas, a pesar del carácter menos capital intensivo que estas suelen presentar; pero eso no se cumple en el caso de las empresas españolas y vasca. En cuanto al gasto en innovación correspondiente a I+D (tanto realizada internamente como contratada a otras empresas), la CAPV destaca bastante positivamente, llegando incluso casi a alcanzar a Alemania. La diferencia del modelo vasco con el alemán es que en la CAPV las mayores ratios se alcanzan en las empresas de servicios y de tamaño mediano, por la contabilización en esas categorías de figuras como los centros tecnológicos o las unidades de I+D empresariales.

RECUADRO 1 Digitalización empresarial

Otro aspecto a destacar en cuanto al comportamiento empresarial es el de la digitalización de las empresas, que es un proceso más amplio que la mera incorporación de tecnología, e impacta en su competitividad y sostenibilidad. Según el estudio de madurez digital realizado a 427 pymes vascas, éstas cuentan con capacidades crecientes para poder identificar, detectar y construir oportunidades de crecimiento digitales, mostrando que están preparándose para los próximos años. Así, las empresas han venido incorporando progresivamente en sus estrategias corporativas la digitalización como palanca para su crecimiento, pero se aprecian ciertas limitaciones en cuanto a un liderazgo que asuma lo digital como ventaja competitiva más allá de la mera tecnología, así como en el empoderamiento digital de los empleados.

Aunque las empresas son cada vez más conscientes de la importancia de los canales digitales, existen aún experiencias limitadas de presencia avanzada en los nuevos mercados digitales. Los procesos de digitalización se están llevando a cabo mayoritariamente sin contar con marcos y metodologías ágiles, que podrían resultar adecuados para este tipo de procesos de transformación digital. Las empresas vascas, han continuado incorporando tecnología principalmente en sus procesos existentes, pero aún no se está llegando de manera masiva a abordar la innovación en sus modelos de negocio. Por este motivo, hasta la fecha han venido centrándose principalmente en la mejora de las condiciones de seguridad, la relación con los clientes o los servicios que prestan, así como en marketing y publicidad. En este momento están planificando actividades dirigidas a capacitar su fuerza de trabajo, mejorar las ventas, o analizar productos y servicios. Sin embargo, alrededor del 40% de las empresas no han siquiera planificado acciones para analizar productos y servicios, entregar y/o desarrollar nuevos productos, volver a capacitar su fuerza de trabajo o entender mejor a sus clientes. Dada la complejidad de la transformación digital, resulta necesario superar los bajos niveles de colaboración existentes en las pymes, incrementando las colaboraciones con terceros, de modo que la innovación digital abierta les permita disponer de mejores condiciones para poder competir.

Fuente: Zubillaga Rego, A., Aramburu Goya, N., Lorenzo Ochoa, O., North, K. y Peletier Espiga, C. (2019), «Madurez digital de la PYME vasca», Cuadernos Orkestra 56/2019