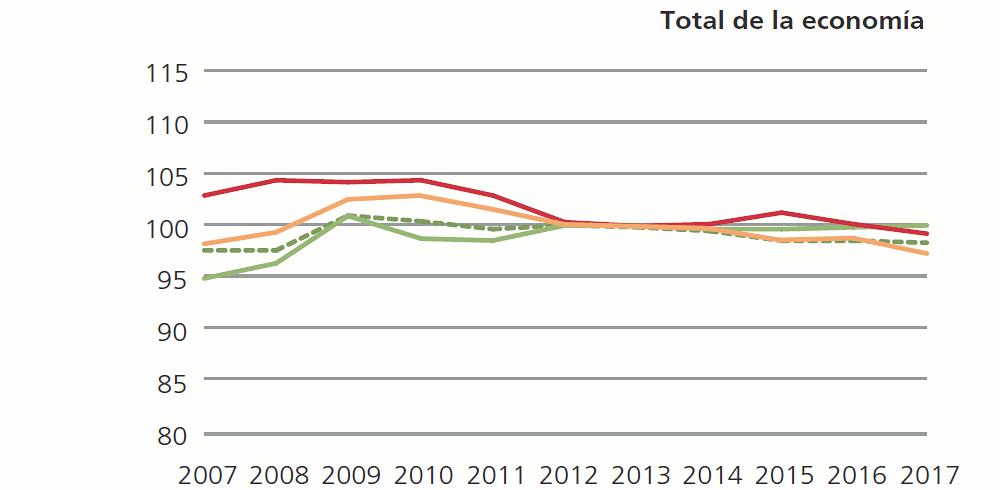

4.1.3. Costes laborales

Aunque cara al futuro la única vía que garantiza una mejora del bienestar de la población (en el caso de un territorio) o una rentabilidad sostenible (en el caso de una empresa) es una estrategia competitiva basada en la diferenciación, a corto plazo y para un número importante de empresas, las estrategias competitivas de costes siguen jugando un importante papel, siendo el coste laboral uno de los más importantes y que más se pueden controlar domésticamente. Por ello, a continuación se muestra cómo se ha comportado la CAPV, desde una perspectiva comparada, tanto en lo que se refiere al conjunto de la economía como a la industria manufacturera, uno de los principales sectores que está más abierto al comercio internacional y a la competencia de los países emergentes de bajo coste. El Gráfico 9 presenta la evolución de los distintos indicadores en que se desglosa este análisis.

Coste laboral por asalariado

Productividad

Coste laboral unitario

Coste laboral real unitario

Desde 2013 se observa una importante moderación de los costes laborales por asalariado en la CAPV y España, frente al crecimiento en el conjunto de la UE y Alemania

Tanto la economía española como la vasca iniciaron el ajuste a la crisis algo más tarde que el de las otras economías europeas, lo que obligó posteriormente a que este tuviera que llevarse a cabo de modo más intenso que en aquellas. Ese mayor ajuste ha posibilitado, en los últimos años, una mejora competitiva de las economías vasca y española, que se está reflejando, como se ha visto más arriba, en la recuperación de la actividad económica y del empleo.

De 2013 en adelante ha habido una importante moderación en las subidas de los costes laborales por asalariado en España y en la economía vasca, frente al crecimiento que se observa en la media de la UE y el notable crecimiento de Alemania.

La productividad de la economía vasca, especialmente la industria manufacturera, sigue creciendo merced a crecimientos del "output"

En términos de la productividad del conjunto de la economía, tras 2013 la productividad sigue creciendo en la CAPV a ritmos semejantes a los de la UE-28 y Alemania, merced a crecimientos del output. En la industria manufacturera dicho comportamiento se reproduce, pero de modo más acentuado. Esto no ocurre en España, donde se aprecian síntomas de una economía dual: magros crecimientos de productividad en el conjunto de la economía, pero importantes en su industria manufacturera.

La reducción de los costes laborales conlleva la mejora de la posición competitiva de la CAPV y la recuperación de los márgenes empresariales

Gracias a la moderación salarial y a los crecimientos de productividad, los costes laborales nominales unitarios (CLNU) se reducen en la CAPV, especialmente en la industria manufacturera, lo que mejora su posición competitiva. Y en términos de costes laborales reales unitarios (CLRU) la reducción que tiene lugar en la CAPV es todavía mayor, lo que favorece la recuperación de los márgenes empresariales.

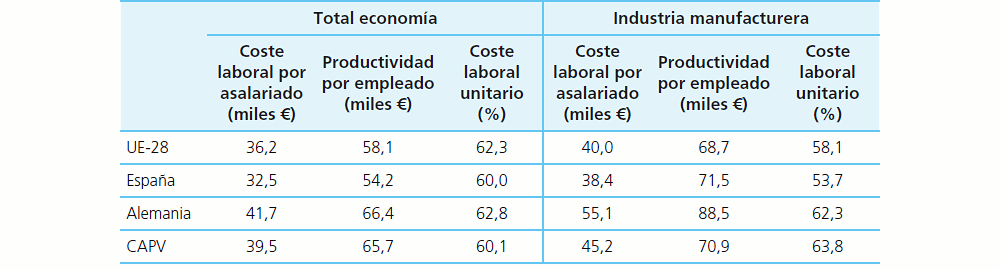

Como consecuencia de todo ello, en 2017 el conjunto de la economía de la CAPV presenta costes laborales por asalariado superiores a los de la media de la UE-28 (ver Tabla 7). Sin embargo, como la productividad es aún mayor, el coste laboral unitario (CLNU) es inferior al de la media de la UE-28. La posición en la industria manufacturera es, por el contrario, menos positiva, ya que los mayores costes laborales que presenta la CAPV no se contrapesan con una mayor productividad. Como consecuencia, los CLNU manufactureros son superiores a los de la media de Alemania y la UE-28, y especialmente que los de España.

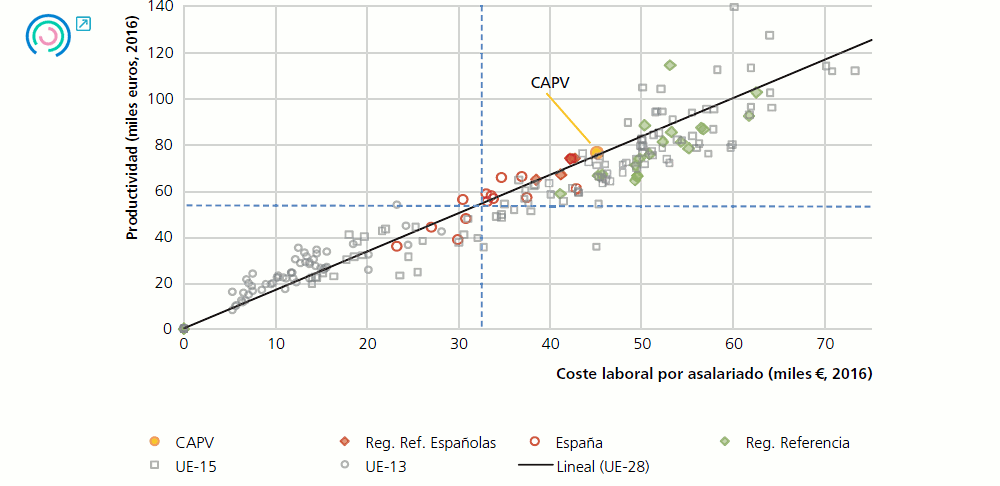

El análisis de evolución se complementa con la comparativa regional, que se muestra en el Gráfico 10 para el conjunto de la economía y en el Gráfico 11 para la industria manufacturera. Este análisis confirma el anterior y muestra que la mayoría de las regiones de referencia extranjeras superan a la CAPV en CLA y en productividad. Sin embargo, en CLNU, que refleja el efecto combinado de ambas variables, quedan por encima de la CAPV. Con respecto a las regiones de referencia españolas, la CAPV queda por encima de todas ellas en CLA y productividad. Pero lo más interesante es que, en lo relativo a la industria manufacturera, la CAPV logra tener un CLNU inferior al del promedio de las regiones de la UE-28, y de todas sus regiones de referencia extranjeras (menos dos). Por lo tanto, la comparativa regional no parece confirmar la desventaja que, para la industria manufacturera de la CAPV, parecía arrojar la comparativa con países.

-

Los CLNU resultan de tomar en cuenta conjuntamente la variación nominal de los costes laborales por asalariado y la productividad. Los economistas consideran que el CLNU es el indicador de variación de costes laborales más pertinente para analizar el efecto de los costes laborales en la competitividad.

-

La variación de los CLRU permite apreciar en qué medida las empresas logran trasladar a sus precios las variaciones habidas en los CLNU (de modo que el CLRU se reduce y los márgenes empresariales aumentan) o lo contrario (cuando el CLRU aumenta y los márgenes empresariales se reducen). Así pues, la variación de los CLRU es el indicador más pertinente para reflejar la influencia de las variaciones de los costes laborales en la rentabilidad empresarial.

-

Valor añadido bruto