4.3. Entorno empresarial

El entorno empresarial es clave para proporcionar las condiciones necesarias que permitan a las empresas aumentar su productividad y competir efectivamente en los mercados internacionales. En la Tabla 14 se resume la situación de la CAPV en estos indicadores y se puede apreciar que, aunque la evolución con respecto al año anterior en términos absolutos ha sido positiva en muchos indicadores, la evolución en términos relativos es mayoritariamente negativa, perdiendo posiciones (aunque sea ligeramente) en casi todos los rankings. A continuación se describe la situación y evolución de cada uno de los indicadores tanto en el último año como, según se presenta en el Gráfico 14, en años anteriores.

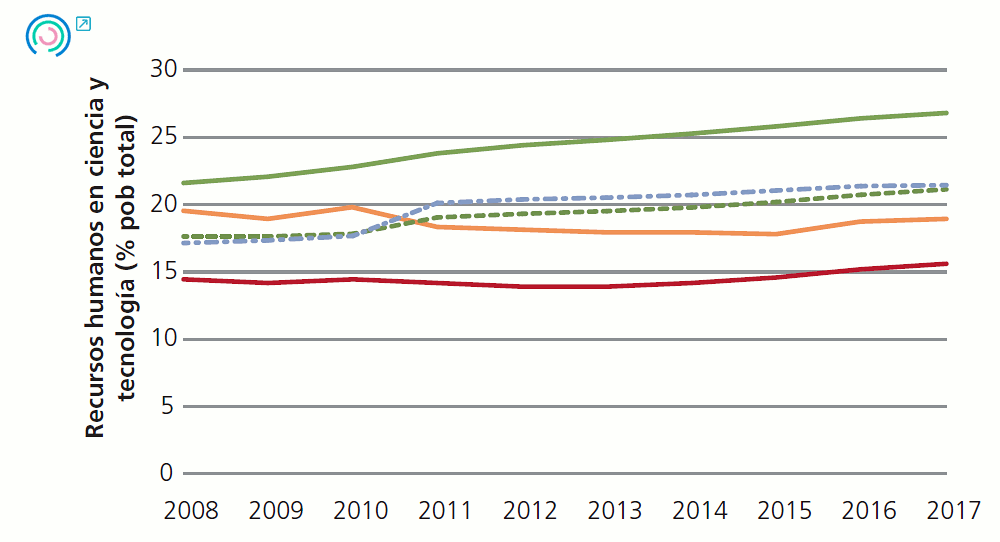

En comparación con las regiones de referencia, la CAPV ocupa una posición medio-baja en recursos humanos en ciencia y tecnología

El primer bloque de indicadores se refiere a aspectos que tienen que ver con los recursos personales con los que cuenta el territorio. En recursos humanos en ciencia y tecnología, que han aumentado ligeramente en el último año, la CAPV presenta una posición destacada en comparación con las CCAA, intermedia cuando se compara con el conjunto de regiones europeas y una posición medio-baja comparada con las regiones de referencia. En los últimos años los valores de este indicador se han mantenido bastante estables, por debajo de la media europea y de las regiones de referencia desde el año 2011, y lejos de Alemania.

La CAPV está corrigiendo la debilidad relativa en términos de capacitación de la población, especialmente por los elevados niveles de estudiantes de educación terciaria

Considerando el conjunto de la población entre 25 y 64 años, su nivel de formación, al haber superado la edad habitual de la formación reglada, varía muy poco de año en año, aumentando ligeramente porque los jóvenes que se incorporan a la cohorte tienen mayor formación que los mayores que la abandonan. Dada la peor formación de los estratos más altos de edad (comparada con otras regiones europeas y, especialmente con las regiones de referencia) este es uno de los indicadores de entorno empresarial en los que la CAPV aparece peor posicionada tanto en la comparativa con las regiones europeas como con las regiones de referencia, aunque muy bien posicionada en España. Sin embargo, las deficiencias en los estratos de edad más altos se están compensando con los niveles de formación de las personas más jóvenes en cuanto a educación terciaria. Así, aunque el valor del indicador ha descendido ligeramente en el último año, lo que le ha hecho perder posiciones en el ranking de regiones europeas (cayendo por debajo de la posición 50), aún se mantiene bastante alto comparado con las regiones de referencia y las CCAA y por encima de todos los territorios considerados en el gráfico de evolución.

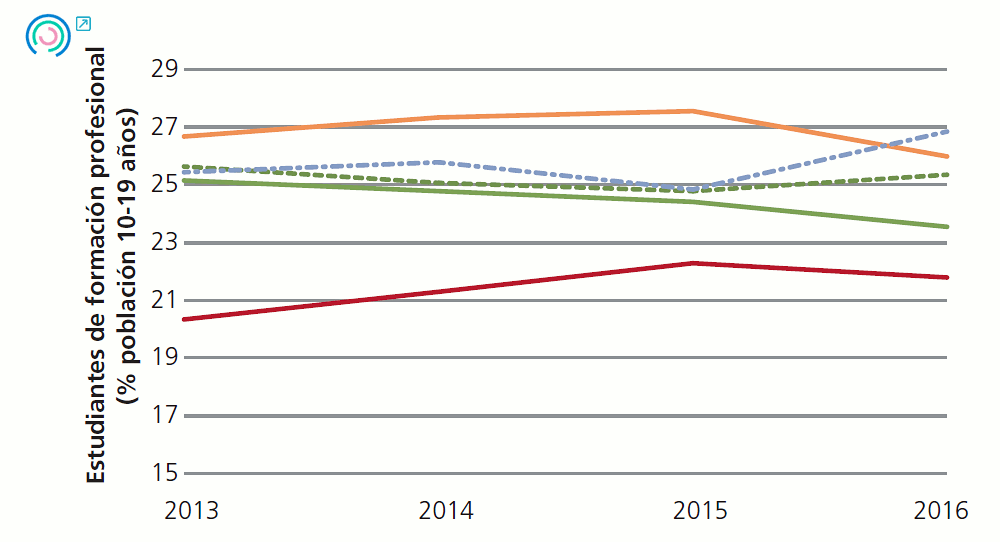

La formación profesional está un poco peor posicionada que la educación terciaria y ha descendido tanto en valor como en las posiciones en los rankings el último año, pero aun así, se sitúa en una posición medio-alta cuando se compara con las regiones europeas y las CCAA, e intermedia con las regiones de referencia. Es de destacar, sin embargo, que el porcentaje es superior al de la media alemana.

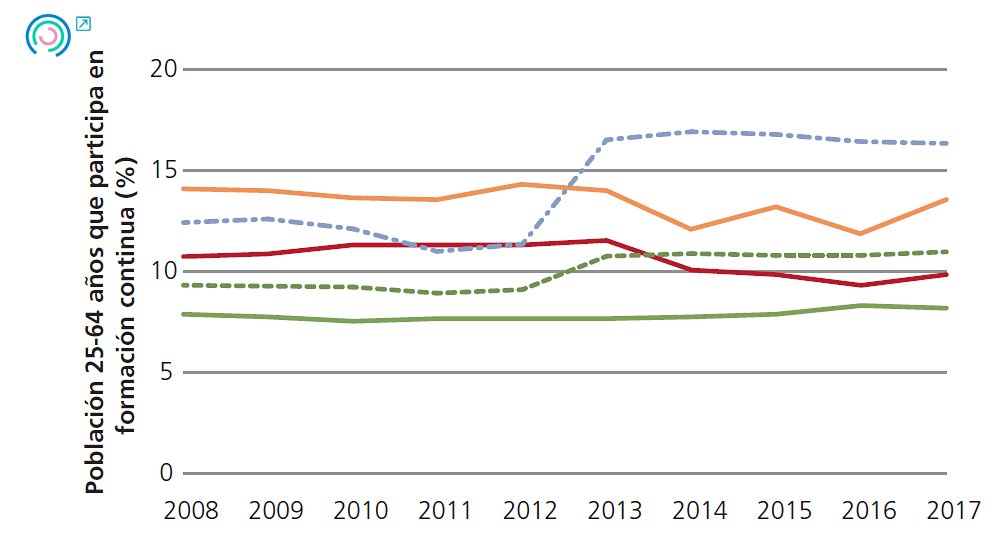

En comparación con las regiones de referencia, la CAPV ocupa una posición intermedia en los rankings de participación en formación profesional y una posición medio-baja en los de formación continua

En cuanto a la población que participa en formación continua, necesario para seguir adquiriendo capacidades, cabe destacar de manera positiva la buena posición de la CAPV tanto con relación a España como al conjunto de Europa y la evolución favorable en el último años. A pesar de esta buena evolución, la posición medio-baja que se observa con respecto a las regiones de referencia puede estar apuntando a una debilidad relativa con respecto a estas regiones que tienen unas condiciones estructurales más similares a la CAPV. Esta debilidad relativa se viene arrastrando en los últimos años.

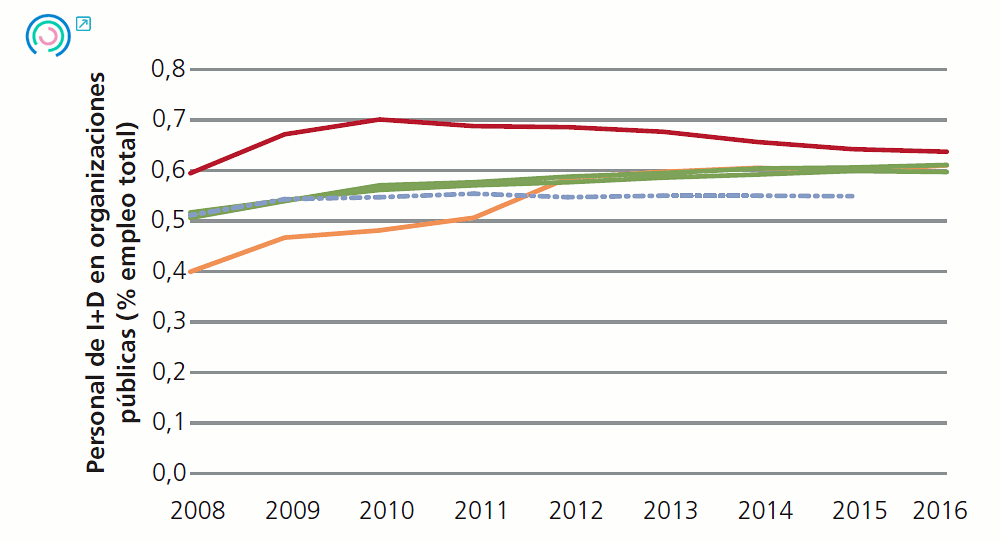

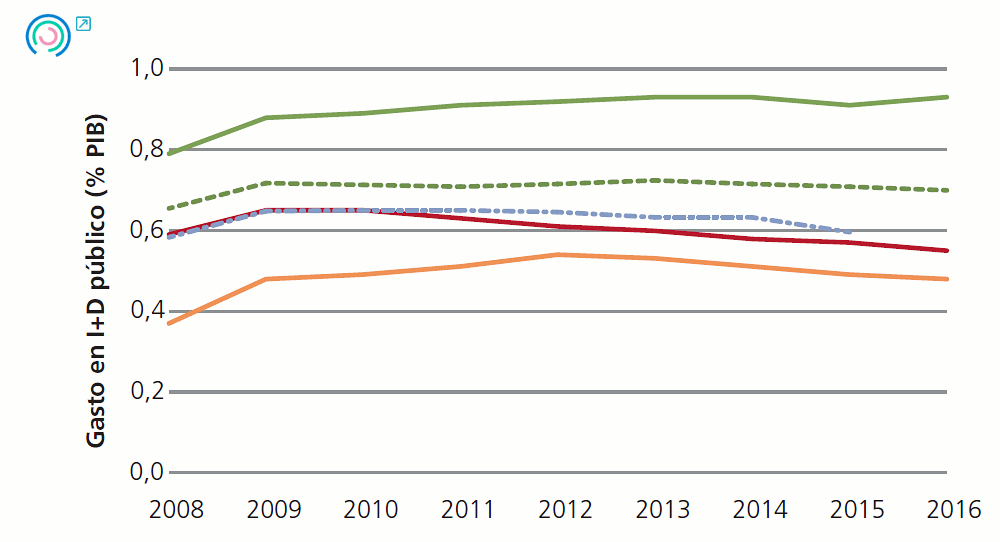

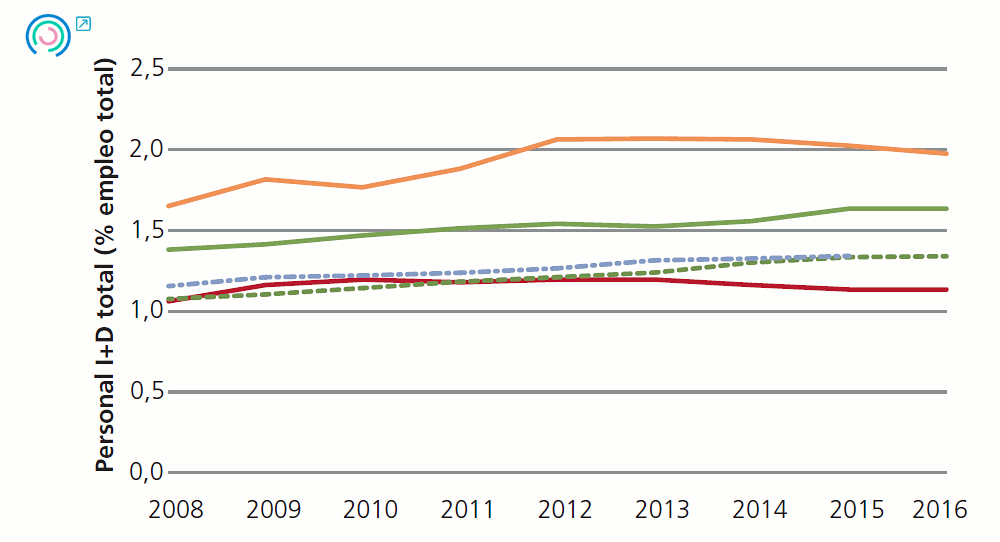

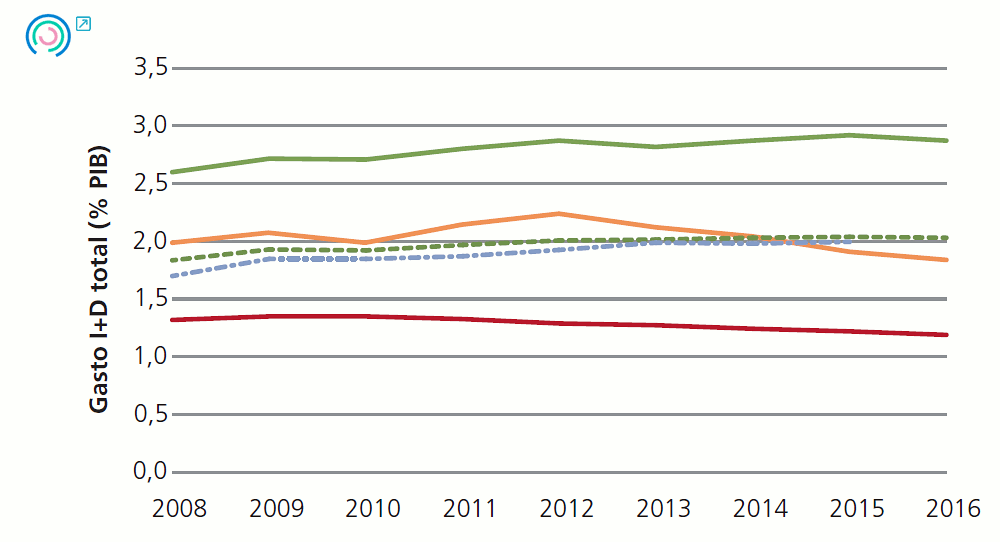

El segundo bloque de indicadores del entorno empresarial mide las capacidades de I+D tanto públicas (del gobierno y de las universidades) como totales, es decir, incorporando también las del sector empresarial, ya descritas al analizar el comportamiento empresarial. Se agregan ambos para tener en cuenta la posible distorsión de computar como privada la inversión en I+D de los centros tecnológicos y los CIC. Esto explica que las posiciones relativas en gasto y personal públicos de I+D sean inferiores a los totales. En la Tabla 14, que tiene datos de 2015, se observa que, con la excepción del personal en I+D público (que se mantuvo constante), los otros tres indicadores habían descendido en términos absolutos y se mantuvieron o perdieron posiciones en la comparativa con todos los territorios. El Gráfico 14 permite apreciar lo que ocurrió el año siguiente: el indicador de Personal en I+D aumentó ligeramente y se produjo un descenso en los otros tres indicadores.

Se observa una contracción de la actividad de I+D, acompañada de una mejora de la eficiencia o productividad de la I+D realizada

Esa contracción de la actividad de I+D fue acompañada con una mejora de la eficiencia o productividad de la I+D realizada, lo que no deja de ser positivo, pero lo hubiera sido más si la mejora de la productividad de la I+D, en lugar de ser consecuencia de lo que los economistas denominan incrementos de productividad pasivos (esto es, de incrementos resultantes de una fuerte disminución del denominador: la actividad de I+D desarrollada), lo hubiera sido de incrementos activos (es decir, de aumentos del numerador u output innovador: patentes, nuevos productos…). La reducción del gasto en I+D ha tenido lugar, entre otras cosas, por reducción del número de empresas que hacen I+D (normalmente, de las que lo hacían de modo más ocasional y menos sistemático), de modo que las que quedan son más eficientes. Sin embargo, de ese modo se contrae la base para el crecimiento de la I+D futura. Esto se aplica particularmente a los indicadores de Gasto en I+D total. El gasto en I+D público, a pesar de haber estado por encima de la media europea, fruto del descenso de los últimos dos años y el aumento en Europa, ha pasado a ser inferior a la media europea a partir de 2015.

Las capacidades de digitalización instaladas sitúan a la CAPV cerca de los países líderes europeos, pero se aprecian carencias de utilización en los hogares y una posible falta de especialistas TIC para el desarrollo de servicios digitales

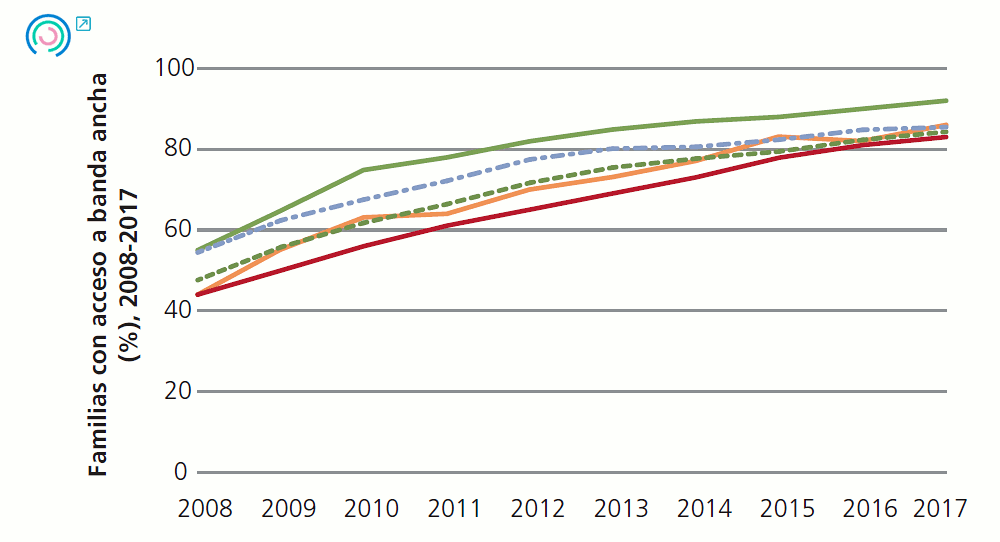

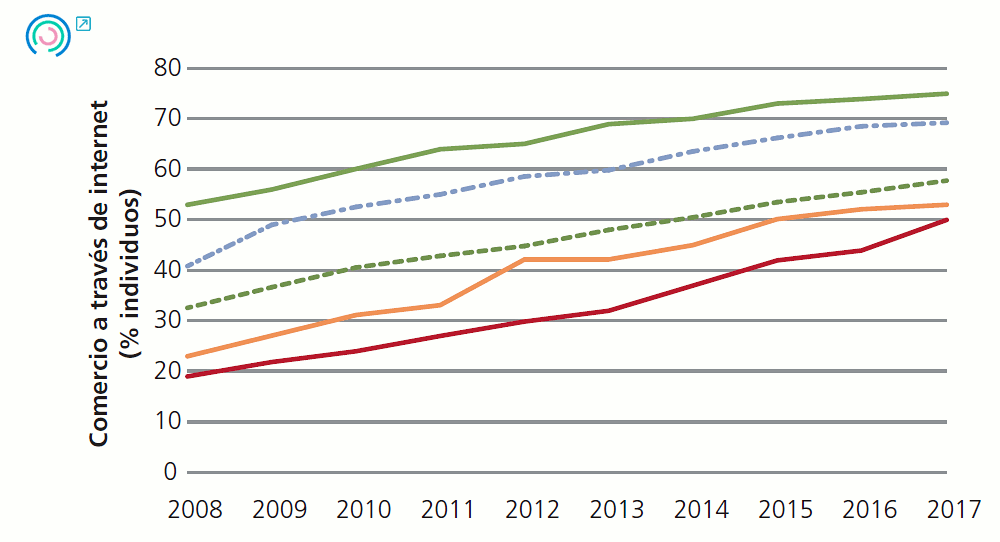

Finalmente, en la Tabla 14 se incorporan dos indicadores relacionados con el uso de internet como proxies de la sofisticación de la demanda. El indicador de familias con acceso a banda ancha se ha venido incrementando no solo en el último año sino también en años anteriores. Esto ha sido posible por el despliegue de la infraestructura, que llega a la puerta de casi todos los hogares, pero que no es aún contratada en todos ellos. Por ello, la CAPV, a pesar de contar con el despliegue técnico, se encuentra en una posición intermedia en cuanto a su uso. Esto aparece de manera más clara en el comercio a través de internet, indicador en el que la CAPV aparece a la cola de las regiones de referencia y por debajo de la media europea. La debilidad relativa de uso de internet por los hogares se confirma en el análisis más amplio sobre la digitalización de la economía y sociedad vasca que se presenta en el Recuadro 2.

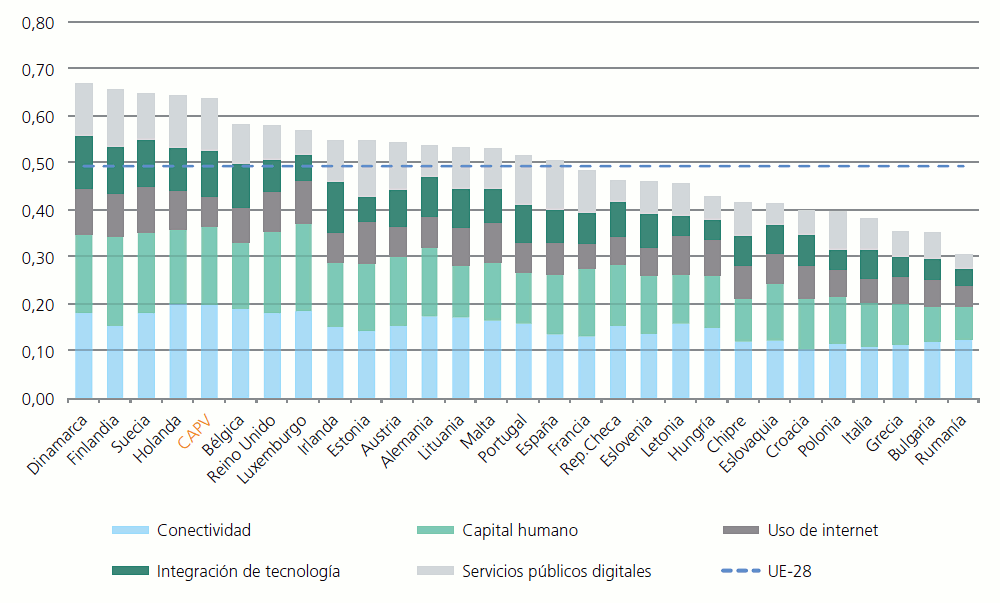

Recuadro 2 Principales conclusiones del Informe DESI del País Vasco

En línea con los indicadores de entorno empresarial, Orkestra ha llevado a cabo un informe sobre la digitalización de la economía y la sociedad vascas, medida a través del indicador DESI. Este indicador engloba 5 dimensiones: conectividad, capital humano, uso de internet, integración de tecnología en las empresas y servicios públicos digitales. Como no existen datos disponible para las regiones europeas, la comparativa se hace con los países, por lo que hay que tener en cuenta que dentro de esos países hay importantes diferencias que desaparecen cuando se tiene en cuenta la media nacional.

En su conjunto, el País Vasco presenta un nivel de convergencia hacia los líderes europeos, principalmente por las elevadas capacidades de conectividad, al nivel del capital humano y al más que satisfactorio nivel de integración de la tecnología en los negocios y las administraciones públicas. En cambio, se aprecia un grado de digitalización de los hogares vascos menor que los hogares europeos.

El grado de digitalización de los hogares podría incrementarse en el futuro, ya que las infraestructuras de comunicación de altas prestaciones, especialmente en términos de velocidad, permiten ofrecer servicios digitales cada vez más sofisticados. Además, la mayoría de los ciudadanos cuentan con habilidades digitales para desenvolverse en la vida cotidiana.

La debilidad en el uso de internet en los hogares no se aprecia en las empresas, que han venido incorporando tecnología a una velocidad adecuada, observándose un grado de sofisticación mayor en el empleo de algunas de las tecnologías más recientes. En cambio, se aprecian ciertas limitaciones en el comercio electrónico, tanto en el grado de comercialización a través de los nuevos canales digitales, como en su incidencia en la facturación y en la apertura comercial con el resto del mercado interior europeo. Esto puede ser la causa del menor uso de transacciones comerciales electrónicas entre los hogares vascos. Adicionalmente, en cuanto a los elementos del entorno que pueden condicionar la digitalización de las empresas, se aprecia una falta de especialistas TIC para el desarrollo de servicios digitales.

En cuanto a las administraciones públicas, estas se encuentran en proceso de digitalización, con una notable oferta de servicios públicos digitales en términos de completitud y facilidad a la hora de cumplimentar servicio, con un notable desarrollo de apertura de datos. Por contra, la calidad de estos servicios digitales no se traduce en el empleo de servicios públicos por la ciudadanía.

Se puede concluir que, en cuanto a los indicadores del entorno, la CAPV está corrigiendo la debilidad relativa en términos de capacitación del conjunto de la población (un indicador de stock que varía poco de año en año), que se sigue formando a través de la formación continua (aunque menos que en las regiones de referencia) y, especialmente, por los elevados niveles de estudiantes de educación terciaria. En formación profesional destaca que el porcentaje de estudiantes es superior al de Alemania, aunque ha descendido el último año y queda en una posición medio-alta o intermedia en los rankings. Los indicadores de innovación apuntan a una contracción en los inputs que, de acuerdo a las percepciones, puede haberse corregido en el último año. Esta contracción ha resultado en un aumento pasivo de la eficiencia, pero puede poner en peligro la base de crecimiento de la I+D futura. Finalmente, los indicadores de digitalización apuntan a que las capacidades instaladas (tanto de conectividad como de capital humano) han permitido a la CAPV situarse cerca de los países líderes europeos (sin que los datos permitan analizar las diferencias regionales existentes en cada país). Sin embargo, aún existen carencias en el grado de utilización por parte de los hogares y una posible falta de especialistas TIC para el desarrollo de servicios digitales.

-

Aunque del Gráfico 14 se podría interpretar que comenzó en 2013, en realidad es probablemente anterior, ya que el salto observado en la serie de las regiones de referencia ese año se debe a un cambio metodológico en el cómputo de esta variable en las regiones francesas, muchas de las cuales se encuentra en el grupo de referencia.

-

Digital Economy and Society Index