Azken aldian, finantza sektorekoak izan gabe, finantza soluzioak eskaintzen dituzten enpresen adibide berriak ikusi ditugu. Fenomeno horri ekonomiaren finantzarizatzea deitu diezaiokegu eta ez da berria, baina azken hamarkadetan azkartu egin da. Apple, adibidez, gordailuak eskuratzen hasi da Ameriketako Estatu Batuetan, baina lehendik ere eskaintzen zituen finantzaketa zerbitzuak, Apple pay later modura.

Industriaren ikuspegitik aztertuz gero, antzeko zerbait egin duten beste enpresa batzuen adibideak ere aurki ditzakegu. Lehenengoetako bat Rolls-Royce izan zen. 1962an, Power by the Hour programa jarri zuen abian, hegazkinen fabrikatzaileei eta operadoreei hegaldiko ordu bakoitzeko kuota finko batean oinarrituta kobratzeko aukera eskaintzen zuena. Industria konglomeratu handiek (horien artean, Siemens, ABB edo GEk) finantza dibisioak sortu dituzte, bi helbururekin: alde batetik, finantza estrategia optimizatzea (alegia, enpresa taldea finantzatzeko funtsak eta finantzaketa iturriak eskuratzea) eta, beste alde batetik, marjinak/errentagarritasuna hobetzea (bezeroen merkatuan soluzio finantzarizatuak proposatzea, horien artean, rentinga, leasinga edo erabileraren araberako ordainketa).

Soluzio finantzarizatuak, askotan, berrikuntza dira bai bezeroarentzat eta bai enpresarentzat berarentzat. Eskariaren ikuspegitik (bezeroa), egokiak dira soluzioaren truke edo erabileraren truke ordaindu nahi dutenentzat, kudeaketa konplexuegia denean edo soluzio hori erosteko nahikoa baliabide ez dutenean. Eskaintzaren ikuspegitik (enpresa), aukera ematen dute bezeroarekin harreman jarraituagoa eraikitzeko, ohiko merkatuetan desberdintzeko edo merkatu berrietara sartzeko. Soluzio finantzarizatuak erabiltzeko beste arrazoi garrantzitsu bat errentagarritasuna handitzea da, diru sarrerak eskuratzeko edo kobratzeko modu berriak erabiltzen baitira, ohiko produktuen salmentaz gainera (ikus Kataluniako industria enpresen arteko negozioaren zerbitizazioa).

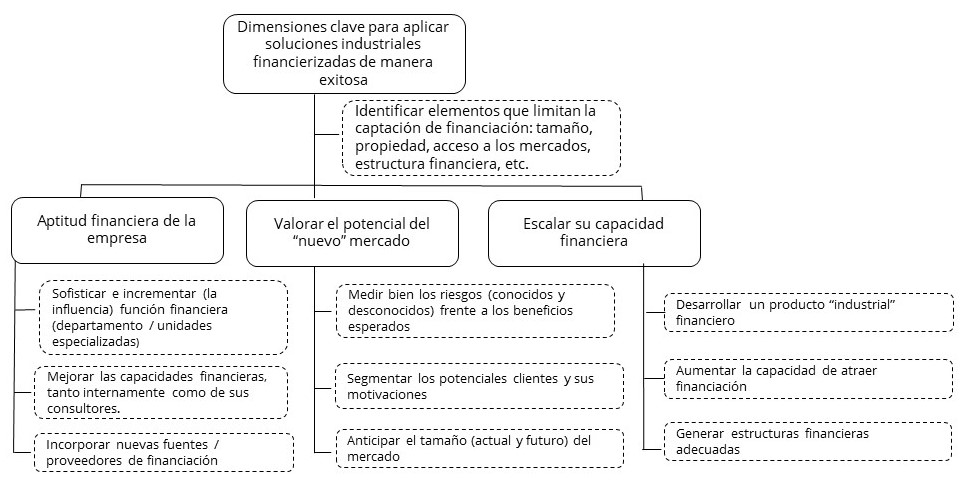

Baina zerbitzu finantzarizatuak abian jartzeko prozesua konplexua da, eta enpresaren finantza eta arriskuen kudeaketa eraldatzea eskatzen du, baita merkataritza, antolaketa eta kultur arloetan aldaketak egitea ere. Orkestrak berriki egindako ikerketa batek (ikus So you want to servitise, but are you ready to financialise?) Finantzen Euskal Institutuak lagunduta, prozesu horiek bideratu behar dituzten pertsonei laguntzeko esparru bat eskaintzen du. Ikerketak enpresak soluzio mota hau abian jarri aurretik aztertu behar dituen lau dimentsio identifikatzen ditu, arrakasta izateko probabilitatea handitzeko: finantzaketa eskuratzeko duen gaitasunaz konturatzea, finantza ahalmena aztertzea (barne ahalmena), merkatu berriaren potentziala neurtzea eta finantza aldetik eskalatzeko modukoa izango den negozio eredu bat diseinatzea. Hau da: enpresak finantzaketa iturrietarako sarbide hobea edo sarbide dibertsifikatua eduki behar du, eta, gainera, "finantza produktu" baten ezaugarriak dituen industria soluzio bat eskaini behar du, erakunde inbertsiogileentzat erakargarria eta eskalatzeko modukoa izan dadin.

Hain zuzen ere, enpresek zailtasunik handienak “finantza produktu” baten ezaugarriak dituen industria soluzio bat eskaintzeko unean dituzte. Izan ere, enpresak ohituta daude hizkuntza industriala erabiltzera, eta zaila egiten zaie erakunde finantzatzaile izan daitezkeenei eragiketaren arriskuak eta itzulkinak (cash flow) erakustea. Eta arriskuak eta itzulkinak ulertu gabe, ez da lortzen finantzaketa nahikoa eskuratzea, arrazoizko kostuan.

Industria enpresak finantza arloko aliatu bat konbentzitzea lortzen badu, azkenean aktiboen finantzatzaile batekin edo inbertsioetan espezializatutako funts batekin lan egingo du. Eta halakorik lortzen ez badu, beharbada uko egin beharko dio asmo horri, funts faltagatik. Batzuetan, prozesu horretan guztian, bankuek (ohiko finantzatzaileak) aholkularitza lana egiten dute, industria enpresarekiko duten hurbiltasunagatik eta finantza hizkuntza erabiltzera oso ohituta daudelako. Bankuen zeregina zubi kreditua ematera mugatzen da, erakunde finantzatzaileak/inbertsiogileak erakartzeko egitura osatzen den bitartean.

Industria soluzio finantzarizatuak zerbitizazio prozesu berritzaileak dira. Euskal Autonomia Erkidegoan, oso enpresa gutxik dute Appel, Siemes, ABB edo GE enpresak finantza merkatuetara duten sarbidearen antzekorik. Horregatik, lurraldeko finantza ekosistemaren mende daude. Finantzaketa eskuratzeko zailtasun horiek dira, hain zuzen ere, Euskal Autonomia Erkidegoko finantza ekosistema. Diagnostikoa eta aukerak txostenean identifikatutako efizientzia ezaren iturrietako bat.Txosten horretan aipatzen da berrikuntza maila handiko enpresek zailtasunak izan ditzaketela finantzaketa eskuratzeko.

Negozio eredu berritzaileak erabiltzeak berebiziko garrantzia du lehiakortasunean eta gure industria sarea eraldatzeko gaitasunean. Horretarako, finantza ekosistema aurreratu bat garatzen jarraitu behar da, lurraldeko enpresen askotariko beharrei erantzungo diena, baita beren produktu zorroan finantza zerbitzuak sartzera ausartzen direnen beharrei ere.

Ibon Gil de San Vicente

Ibon Gil de San Vicente, Orkestrako Zuzendariorde Nagusia, Ekonomian lizentziaduna da Euskal Herriko Unibertsitatean. Master in Business Administration egin zuen Kenteko Unibertsitatean (Erresuma Batuan) eta Master in Business Innovation Deustuko Unibertsitatean.

Bart Kamp

Bart Kamp Negozioen Nazioartekotze eta Zerbitzutze arloko ikertzaile nagusia da Orkestra-Lehiakortasunerako Euskal Institutuan. Enpresei nazioartean beren merkatu hobietan buru izaten laguntzen dieten lehiatzeko estrategiak aztertzen ditu, baita manufakturako enpresen zerbitzutze prozesuak ere.