Fuerte caída de la actividad económica

En el escenario actual de pandemia derivada de la propagación del coronavirus SARS-CoV-2, se espera una fuerte contracción de la actividad económica en todo el mundo en 2020. El PIB chino podría caer entre un 1,6% y un 6,2%, mientras que en economías como Italia, Francia, Alemania y el Reino Unido el descenso oscilaría dentro del rango 1,5%-2,5% (en los mejores escenarios) y el rango 6%-9% (en los peores escenarios) (McKibbin y Fernando, 2020).

Estas estimaciones están en línea con la caída del 4% del PIB en España que estiman Boscá et al. (2020) para un escenario relativamente optimista. El impacto de esta caída para la economía del País Vasco en el medio plazo y más allá del efecto del parón de las actividades no esenciales será muy significativo, ya que estos son los principales mercados de exportación de las empresas vascas.

Como consecuencia de esta virulenta crisis (en adelante, COVID-19) se está produciendo una abrupta caída de la demanda de energía en todo el mundo, consecuencia de la caída en el consumo y en la producción de bienes y oferta servicios. Esto tendrá un efecto eminentemente bajista sobre los mercados de energía. ¿Qué evolución podemos esperar en los mercados energéticos en los próximos meses?

Descenso generalizado en el precio de la energía en todo el mundo

El precio del petróleo (contrato front-month Brent) ha caído en las últimas semanas desde unos 60 $/barril el 20 de febrero hasta fluctuar en torno a 25-27 $/barril a principios de abril de 2020. Este descenso se sitúa a medio camino, en magnitud, de los observados en 2003 (unos 10 $/barril) y 2008 (70$/barril).

Además del shock de demanda como consecuencia de las medidas para mitigar los efectos del coronavirus, afecta a la baja a los precios del petróleo la ruptura del acuerdo Rusia-Arabia Saudí en el marco de la OPEP, que está dando lugar a una “guerra de oferta” desde principios de marzo de 2020.

En el momento de escribir esta nota, la curva de futuros del petróleo está en “contango”, con precios para junio de 2021, junio 2022 y junio 2023 en torno a 38, 42 y 45 $/barril, respectivamente, lo que indica que el mercado está descontando un fuerte efecto de estos shocks a lo largo de 2020 y la primera parte de 2021, por el momento, previendo una recuperación más rápida de los precios a partir de mediados del año que viene.

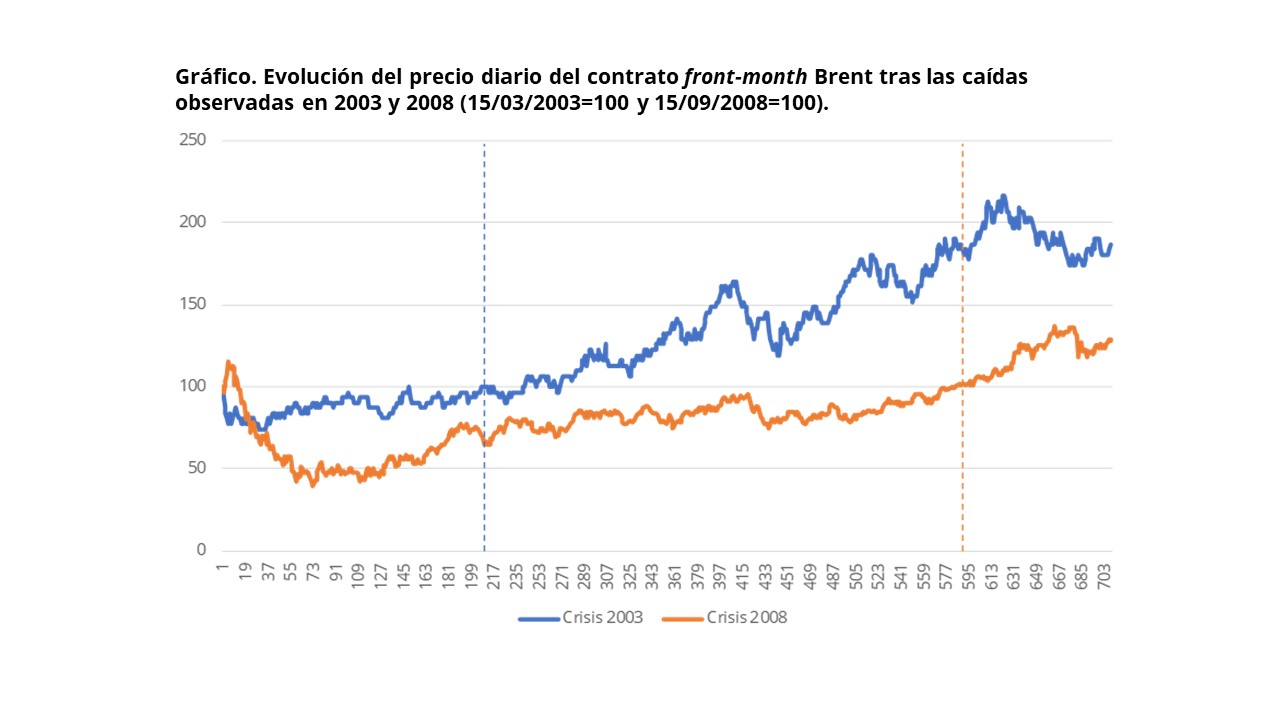

Estos datos sugieren que el impacto esperado de COVID-19 podría situarse a medio camino entre el impacto coyuntural y localizado observado durante la crisis del virus SARS de 2003 (que afectó principalmente a un área geográfica concreta en Asia) y el impacto global y estructural de la crisis financiera de 2008-2011 (ver gráfico). Tras la caída abrupta del precio del petróleo a principios de 2003, el precio del petróleo tardó unos 200 días en volver a alcanzar el nivel de marzo de 2003. Por otra parte, tras la caída del precio del petróleo en la segunda mitad de 2008, el mercado tardó casi dos años en recuperar el nivel observado en el verano 2008. Aunque las circunstancias del mercado no son iguales en los tres casos, los ejemplos de 2003 y 2008 dan una idea de cuál puede ser la duración de la crisis sanitaria actual si su impacto sobre la actividad económica, como se espera, tiene un carácter más estructural.

Fuente: datos extraídos de https://es.investing.com/commodities/brent-oil.

Nota: el 15/03/03 la OMS declaró el estado de alarma por la epidemia del SARS. El 15/09/08 Lehman Brothers se declaró en bancarrota.

El mercado de gas natural también ha sufrido una corrección a la baja en las últimas semanas, aunque no tan abrupta, ya que se encontraba antes de esta crisis en una situación de exceso de oferta debido a varios factores, como el incremento en la capacidad de producción y exportación de gas natural licuado (GNL) en Australia y otros países y una demanda débil y con tendencia de medio plazo a la baja, debido al crecimiento de la generación renovable y a un invierno suave en el hemisferio norte. En el hub holandés (TTF), por ejemplo, el contrato front-month ha caído desde el rango 16-19 €/MWh observado en el segundo y tercer trimestre de 2019 hasta situarse por debajo de 7 €/MWh a principios de abril, reflejando una fuerte tendencia bajista al margen de las fluctuaciones estacionales.

Desde hace tiempo, Europa se ha convertido en un sumidero para los excedentes en el mercado global de GNL, lo que, sumado a una demanda plana, generaba una presión bajista sobre los precios. La mayor competitividad del gas natural frente al carbón en la generación de energía eléctrica proporcionaba un cierto soporte a la demanda. El horizonte para los próximos meses es eminentemente bajista, con un mercado sobreabastecido y niveles de almacenamiento relativamente elevados que permitirán cubrir los incrementos de demanda cuando vuelvan a recuperarse la actividad económica y el consumo de electricidad.

En línea con la caída de los precios del petróleo y del gas natural, se han producido descensos, también acusados, en los precios del carbón API 2 en Rotterdam (una de las principales referencias mundiales) y de los derechos de emisión de CO2.

Precios de la electricidad y el gas natural a la baja en España

Los precios de la electricidad y el gas natural en España seguirán tendencias muy parecidas a los precios de estas commodities en el resto de los países europeos en los próximos meses.

Por un lado, el precio spot del gas natural en España (en el mercado organizado MIBGAS) está muy correlacionado con el precio del hub holandés TTF y muestra una evolución similar a la de este índice. La caída de la demanda de gas natural de la industria y el descenso en la demanda eléctrica lastrarán durante un tiempo los precios del gas natural, al igual que en otros mercados europeos. Todo ello en un contexto de sobreoferta en el mercado global de GNL. El contrato Año 2021 en el hub español PVB lleva cayendo de manera continuada desde octubre de 2019 (cuando cotizaba en el rango 19-20 €/MWh) hasta situarse en torno a 12,5 €/MWh a principios de abril de 2020.

Por otra parte, el precio de la electricidad lleva cayendo en España desde mediados del año 2019, en línea con la evolución del precio del gas natural y con una tendencia bajista más acusada desde el inicio de 2020, impulsada por los abundantes recursos renovables (energía eólica e hidráulica). La fuerte caída de la demanda y el descenso en el precio del gas natural mantendrán una fuerte presión bajista sobre los precios de la electricidad en los próximos meses. El precio de la electricidad en carga base para 2021 ha pasado de cotizar a casi 54,5 €/MWh a mediados de septiembre de 2019 a fluctuar por encima de 39 €/MWh a principios de abril de 2020.

Aunque el impacto de la caída de los precios de la electricidad y el gas natural favorece en principio a la industria intensiva en energía (p. ej,. extracción, la industria química, refinerías, componentes minerales, productos metálicos, acero, etc.), debe tenerse en cuenta que: (1) la traslación de la caída de los precios mayoristas a los minoristas no es inmediata (no todos los contratos de suministro tienen cláusulas de revisión intraanuales); y (2) la caída de los precios de la energía es generalizada en todo el mundo. El nivel de interconexión de los sistemas eléctrico y gasista (este último, a través del GNL), implica que la evolución de los precios de la electricidad y el gas natural en la Península Ibérica no diferirá de forma significativa de la de los precios de la energía en Europa Continental a lo largo de los próximos meses.

Jorge Fernández

Jorge Fernández es investigador sénior y coordinador del área de energía de Orkestra, desde marzo de 2018. Doctor en Economía por la Universidad de Georgetown (Washington DC), Jorge cuenta con una amplia experiencia profesional en el sector de la energía.