2016 abenduak 1

Enpresen finantza osasunak nabarmen baldintzatzen du lehiakortasuna, ekoizpen ekonomia globalizatu batean. Hori kontuan izanik, Orkestra-Lehiakortasunerako Euskal Institutuak (Deustuko Unibertsitatea) "Euskal enpresaren ekonomia eta finantza txostena" prestatu du, Euskal Autonomia Erkidegoko enpresen finantza egoera eta zaurgarritasuna aztertzen dituena. Orkestrak eredu bat eraiki du, enpresen finantza arriskua sailkatzeko.

Azterlanak erakusten du euskal enpresek hobera egin dutela kaudimen mailan eta zorra itzultzeko ahalmenean, nahiz eta errentagarritasuna krisi garaia baino lehenagokotik urrun egon. Txostenaren arabera, enpresa txikiek eta mikroenpresek dituzte finantzatzeko zailtasunik handienak.

Azken krisi hau gogorra izan da, batez ere 2008 eta 2012 urteen artean, eta horrek eragin handia izan du Europako eta EAEko ekonomia egituraren oinarrietan. Gainera, herritarren ongizateari kalte egin dio eta horrek eragina izan du enpresen finantza ahalmenean ere, enpresek ikusi baitute ohiko finantzaketa kanalak murriztu egin direla. Murrizketa horiek garrantzitsuak izan dira bereziki enpresa txiki eta ertainentzat, kanaletan edo finantzaketaren hornitzaileetan dibertsifikazio txikiagoa baitute.

Europako Banku Zentralaren politikek likidezia handia sartu dute sisteman eta horrek nolabait arindu ditu aipatutako murrizketak, baina, hala eta guztiz ere, finantzaketak erronka kritikoa izaten jarraitzen du, bereziki enpresa txiki eta ertainentzat.

Dibertsifikazioa

Orkestrak prestatutako txostenak agerian uzten du enpresek, bereziki enpresa txiki eta ertainek eta proiektu ekintzaile berriek, banku finantzaketarekiko mendekotasun handia dutela eta ohikoak ez diren finantza hornitzaileetara oso gutxi dibertsifikatu direla. Horrela, oso egoera ahulean geratzen dira etorkizunean banku kredituaren eskaintzan gorabeherak baldin badaude (arauketa aldaketak, merkatua, edo Europako Banku Zentrala).

Horregatik, enpresen finantzaketa estrategiak hobetzea gomendatzen da. Baina, horretarako, finantza kultura sofistikatuagoa sortu behar da eta finantza hornitzaile berrietarako sarbidea bultzatu, banku finantzaketaren osagarri. Txostenak agerian uzten du, nahiz eta beste finantzaketa iturri batzuk ireki, kreditu erakundeek egiteko gakoa izaten jarraituko dutela enpresen finantzaketan. Arrakastaren oinarria askotariko finantzaketa mekanismoak uztartzea da, negozioaren estrategiei laguntzeko.

Ekonomia eta finantza analisia

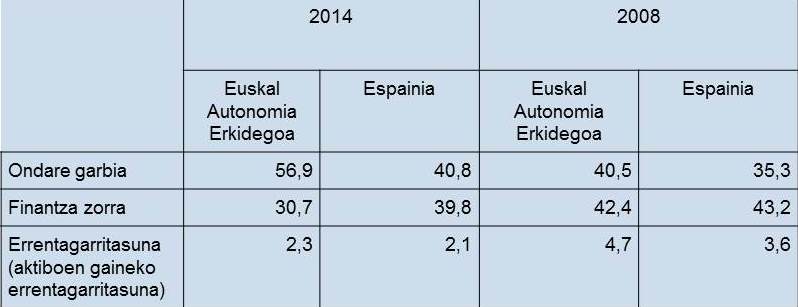

Euskal enpresaren ekonomia eta finantza analisiak erakusten du 2008-2014 urteetan enpresen finantza balankatzea gutxitu dela. Oro har, enpresek kaudimen maila egokia eta zorra itzultzeko ahalmena dute. Baina errentagarritasuna, oraindik ere, txikia da, krisiaren eta testuinguru makroekonomiko globalaren eraginez.

Arriskuaren analisia

Espainiako Bankuaren arabera, kredituaren arriskua da "zordunak bere kontratu betebeharrak betetzen ez dituelako sor daitezkeen galerak sufritzeko aukera". Arrisku horrek ondorioak izan ditzake gizartean, politikan eta ingurumenean.

Orkestraren txostenak lehenengo aldiz aztertu du euskal enpresek betebeharrak ez betetzeko arriskua, kreditua kalifikatzeko eredu batez baliatuz. Eredu horrek aukera ematen du enpresen finantza arriskua neurtzeko, 11 mailatako eskala baten bidez. Eskala horretako baliorik txikiena 1 da, finantza betebeharrak ez betetzeko arriskurik handiena adieraziko luke.

Txostenak jasotzen du euskal enpresen finantza osasuna Espainiako batez bestekoarena baino pixka bat hobea dela (6,83 eta 6,51, hurrenez hurren) eta krisi garaian bilakaera hobea izan duela. Euskal Autonomia Erkidegoko hiru lurraldeak alderatuz, ez dago alde esanguratsurik. Hala ere, egoera sendoena Gipuzkoako enpresek dute (6,91), ondoren Arabakoek (6,89) eta, azkenik, Bizkaikoek (6,75).

Sektoreen arabera, kalifikaziorik onenak dituzte zerbitzuetako enpresek, garraio enpresek eta lehenengo sektorekoek. Oro har, sektoreen egoera eta joera antzekoa da Euskal Autonomia Erkidegoan eta Espainian -manufakturan izan ezik, sektore horretan EAEko egoera Espainiakoa baino hobea baita-. Hala ere, batez besteko kalifikazio hobea dute EAEko sektoreek Espainiakoek baino. Egoerarik okerrena eraikuntzak eta ostalaritzak dute.

Era berean, txostenak ematen du "finantza egoera ahulean" dauden euskal enpresen ehunekoa, Txosten horretan proposatutako eskalan egoera okerrenean daudenak hartuta. Finantza ahultasun edo zaurgarritasun horrek esan nahi du kredituaren arriskua handia dela eta enpresaren bideragarritasuna arriskuan jartzera ere eraman dezakeela. Emaitzak aztertuta ikus dezakegu euskal enpresen ia herena egongo litzatekeela finantza zaurgarritasun egoera, baina kopuru horrek behera egin du 2011-2014 urteen artean.

Lurraldeen arabera, ez dago alde esanguratsurik, baina Arabako enpresek izan dute bilakaerarik onena urte hauetan.

Orkestrak autonomia erkidegoak ere alderatu ditu, 2014ko estatistiketako datuak oinarri hartuta. Andaluzian eta Gaztela-Mantxan finantza zaurgarritasun egoeran daude enpresen ehunekorik handienak dituzte, enpresen % 41,59 eta % 41,54, hurrenez hurren. Kanarietan, Katalunian, Nafarroan eta Euskal Autonomia Erkidegoan daude ehunekorik txikienak, % 26,55, % 29,56, % 30,60 eta % 30,66, hurrenez hurren. Espainiako batez bestekoa % 35,50ekoa da.

Euskal Autonomia Erkidegoko enpresen "finantza zaurgarritasun" egoera Espainiakoena baino txikiagoa da, tamaina segmentu guztietan. Hala ere, mikroenpresen eta enpresa txikien ia herena, hau da, aztertutako enpresen % 96, "finantza zaurgarritasun" egoeran daude. Enpresa ertainek dute kreditu kalitaterik handiena.

Euskal Autonomia Erkidegoko enpresen "finantza zaurgarritasun" egoera Espainiakoena baino txikiagoa da, tamaina segmentu guztietan. Hala ere, mikroenpresen eta enpresa txikien ia herena, hau da, aztertutako enpresen % 96, "finantza zaurgarritasun" egoeran daude. Enpresa ertainek dute kreditu kalitaterik handiena.