Este análisis forma parte del Informe de Competitividad 2021 que se publicará el próximo 24 de noviembre

La COVID-19 ha implicado, inicialmente, un deterioro de la rentabilidad empresarial y después, especialmente en aquellas empresas/sectores más afectados, un deterioro de su solvencia. Para apoyar a las empresas afectadas por la pandemia es necesario definir mecanismos que permitan identificar las empresas que presentan una situación comprometida como consecuencia de la crisis del COVID-19, frente a aquellas que ya presentaban algún tipo de dificultad previa. Esta diferenciación no es sencilla, ya que la gran mayoría de las empresas estarán afectadas por la crisis y, por lo tanto, presentarán síntomas similares.

Diferenciación de empresas según la incidencia de la COVID-19

Siguiendo los factores de diferenciación de empresas desarrollados por Blanchard et al. (2020), Orkestra, en un trabajo junto con el Instituto Vasco de Finanzas del Gobierno Vasco ha identificado 4 tipologías de empresas para clasificar su comportamiento en la COVID-19(1) y ayudar a focalizar los programas que se pongan en marcha.

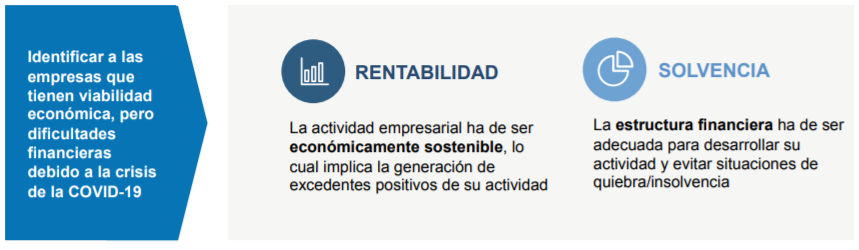

• Económicamente RENTABLES(2) Y SOLVENTES(3).

• Económicamente RENTABLES pero que se han convertido en NO SOLVENTES por el aumento del endeudamiento.

• Económicamente NO RENTABLES pero que son SOLVENTES.

• Económica y financieramente NO RENTABLES y NO SOLVENTES.

El objetivo es generar una metodología que permita evaluar la incidencia de la COVID-19 comparando la situación de partida (2017-2019) con su posterior evolución (2020 en adelante). Siguiendo la anterior metodología, hemos analizado la evolución de 18 025 empresas con sede social en el País Vasco, de diversos sectores y tamaños.

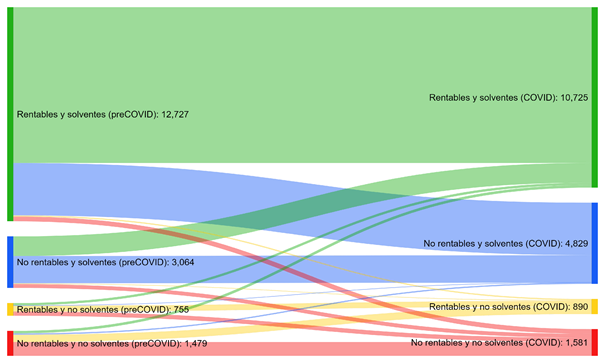

Evolución tipologías financieras en la COVID-19

Fuente: Sabi-Informa. Elaboración propia.

El análisis realizado sobre el comportamiento de las empresas analizadas, pone de manifiesto el impacto negativo de la COVID-19, especialmente en su rentabilidad y en menor medida en su solvencia. De las 12. 727 empresas que presentaban una tipología rentable y solvente antes de la COVID-19, el 27% perdió esta condición en 2020. Por otro lado, antes de la pandemia el 12% las empresas estaban clasificadas en alguna tipología con problemas de solvencia, porcentaje que ha aumentado hasta suponer el 14% de las empresas analizadas. Pese a esta tendencia general, deterioro de rentabilidad y en menor grado de solvencia, el comportamiento de las empresas ha sido diverso, y aunque son minoría, hay empresas que han mejorado su situación respecto a la situación previa a la pandemia (el 2% ha pasado a ser solvente cuando antes no lo era).

Aunque los niveles de morosidad no se han incrementado y los créditos dudosos en el sistema se mantienen por debajo del 5%(4), 33 hay estudios que auguran un repunte de los procesos de insolvencia en 2022(5). En este contexto las políticas de liquidez han cedido el protagonismo a políticas dirigidas a mejorar la solvencia de las empresas, como novaciones de préstamos anteriores, prestamos subordinados, e instrumentos de participación directa en el accionariado por parte de las administraciones públicas. Con el objetivo de aumentar su eficacia, estas políticas deben ser complementadas con acciones privadas, tanto por parte de los accionistas (ampliaciones de capital) como del resto de proveedores financieros (compromiso de mantenimiento de las líneas de financiación anteriores a la crisis).

- (1) Proyecto de investigación «Financiación para la consolidación empresarial en la era post Covid-19».

- (2) Definición de la rentabilidad: Para pre-COVID-19 que la empresa haya obtenido un excedente positivo de su actividad en los últimos tres años. Para después de la COVID-19 que la empresa haya obtenido un excedente positivo de su actividad en el 2020.

- (3) Definición de la solvencia: que la ratio: «Deuda Financiera Neta / Patrimonio» debe ser inferior a 7.5 siguiendo la definición de la Comisión Europea para empresas en crisis.

- (4) Boletín Estadístico del Banco de España, 2.º semestre de 2021.

- (5) Insolvency increases expected amid phase-out of fiscal support, Economic Research, Crédito y Caución, October 2021.

Ibon Gil de San Vicente

Ibon Gil de San Vicente, subdirector general de Orkestra, es Licenciado en Económicas por la Universidad del País Vasco. Posteriormente ha ampliado sus estudios con un Master in Business Administration en la University of Kent (Reino Unido) y un Master in Business Innovation en la Universidad de Deusto.

Juan Pablo Salado

Juan Pablo Salado es Ingeniero Superior Industrial con experiencia en Análisis de Mercados y especializado en Ingeniería de Datos. Actualmente, apoya la investigación de diversos proyectos en Orkestra como Ingeniero de Datos, y vela por el análisis, transformación, integridad, y disponibilidad de los mismos.