En este artículo, con una extensión superior a la de las entradas habituales en este blog, se reflexiona sobre la importancia de desarrollar un marco normativo en el sector eléctrico que cumpla con los llamados “principios de buena regulación”, analizándose en concreto el caso del anteproyecto de ley por el que se detraerán ingresos de determinadas tecnologías de generación de electricidad no emisoras de CO2 por un valor igual al coste internalizado de los derechos de emisión de CO2.

Derechos de emisión de CO2, ingresos de los generadores de energía eléctrica y principios de buena regulación

El desarrollo de marcos regulatorios estables, predecibles y coherentes y con procesos regulatorios transparentes, bien definidos y no arbitrarios es un requisito esencial para que se lleven a cabo en los próximos años las inversiones necesarias en los distintos sectores energéticos para avanzar en la transición energética y en la descarbonización de la economía.

Introducción

El anteproyecto de ley por la que se actúa sobre la “retribución del CO2 no emitido del mercado eléctrico” ha generado un intenso debate en el sector energético en España y vuelve a poner sobre la mesa la cuestión de cómo recuperan costes los generadores en un mercado eléctrico.

De acuerdo con esta propuesta legislativa, las centrales “no emisoras” de CO2 con entrada en funcionamiento anterior a la puesta en marcha del mercado de derechos de emisión en la Unión Europea en 2005 (p. ej., nucleares, hidráulicas e incluso alguna instalación eólica, con algunas excepciones) verán detraída la parte de sus ingresos en el mercado spot que corresponde al valor de los derechos de emisión de CO2 internalizados.

La norma propuesta supone una nueva modificación relevante, por parte de la autoridad legisladora y reguladora, del mecanismo que determina los ingresos de los generadores en el mercado eléctrico. En los últimos años, por ejemplo, se aprobaron normas en el sistema eléctrico español para detraer (de forma temporal) ingresos asociados a la internalización de derechos de emisión de CO2 (entre 2006 y 2009), se introdujeron nuevas figuras fiscales (impuesto sobre el valor de la producción de energía eléctrica, con una tasa del 7%), se eliminó el mecanismo de pagos por capacidad existente, sin plantearse alternativas, y se recortaron los ingresos de las instalaciones de energías renovables, por poner algunos ejemplos.

Este conjunto de cambios normativos a lo largo de los años no ha tenido como objetivo una mejora en el diseño del mercado eléctrico o del marco normativo general que regula el conjunto de actividades relacionadas con el suministro de energía eléctrica.

Al contrario, la sucesión de normas que intervienen directamente los ingresos de las empresas participantes en el mercado eléctrico ha estado motivada principalmente en los últimos años por (1) la necesidad de resolver el problema del déficit eléctrico (que llegó a alcanzar más de 30.000 M€), causado principalmente por la fijación de techos al crecimiento de los peajes eléctricos; (2) la idea implícita que se ha trasladado a la ciudadanía de que el suministro eléctrico fiable y medioambientalmente sostenible es un bien “barato” y de que puede controlarse administrativamente el coste de la energía en el mercado; y (3) la presión social de los consumidores domésticos acogidos al Precio Voluntario para el Pequeño Consumidor, única tarifa regulada en Europa cuyo precio está referenciado al mercado spot de electricidad y que, por tanto, traslada el riesgo de mercado a los consumidores más vulnerables.

Aunque los cambios normativos anteriores fueron refrendados por los tribunales, la mayoría tras largos procesos judiciales, han generado una situación de gran incertidumbre regulatoria que afecta a las decisiones de los inversores en un sector caracterizado por activos con largas vidas útiles y que requieren cuantiosos desembolsos de capital.

En este artículo de blog se presenta una serie de reflexiones acerca de la necesidad de regular bien el mercado eléctrico, teniendo en cuenta tanto los “principios de buena regulación” como las bases del funcionamiento de los mercados eléctricos liberalizados. Además, se exploran las implicaciones de intervenciones en los mecanismos de formación de precios y de recuperación de costes en los mercados eléctricos.

Regulación del sector energético y principios de buena regulación

El diseño de los mercados energéticos en la Unión Europea se basa en la separación de actividades relacionadas con el suministro de energía entre (1) actividades reguladas (i.e., de carácter monopolístico), como el transporte, la distribución o la operación del sistema, por nombrar algunas, y (2) actividades que pueden desarrollarse en competencia (fundamentalmente, generación o aprovisionamiento y comercialización).

Esta separación de actividades quedó definida en las primeras directivas de electricidad (1996) y gas natural (1998), que sentaron las bases de la regulación de los sistemas eléctrico y gasista que conocemos hoy. La aprobación de estas directivas dio lugar a la necesidad de desarrollar modelos de regulación eficientes, tanto para las actividades reguladas (p. ej., modelos de techos de ingresos o precios, modelos de regulación por incentivos, modelos basados en resultados, diseño de tarifas y peajes eficientes…), como para las actividades en competencia (p. ej., diseño de los mercados de energía, capacidad y servicios complementarios, etc.).

Existe un amplio consenso sobre la necesidad de desarrollar marcos legislativos y normativos en sectores técnica y económicamente complejos como el de la electricidad que cumplan con una serie de “principios de buena regulación”. En EE.UU., por ejemplo, se desarrollaron ideas como el “regulatory compact” (o “pacto o acuerdo regulatorio”) entre empresas y regulador (como representante de los consumidores), el “just and reasonable standard” (o rentabilidades de referencia justas y razonables) y el “due regulatory process” (proceso regulatorio justo) como base de una regulación adecuada de las actividades reguladas (Phillips, 1993; Rothwell & Gómez, 2003; Lesser & Giacchino, 2007; Shuttleworth & Voll, 2007) y, por extensión, como base de la regulación y el diseño de los mercados energéticos.

En Europa, la discusión sobre los principios de buena regulación fue liderada por el Reino Unido, a través del Better Regulation Task Force (BRTF), que ya en 1997 publicó los “Principles of Good Regulation”, entre los que se incluían la proporcionalidad, la rendición de cuentas, la coherencia, la transparencia y la focalización (targeting) (Better Regulation Task Force, 1997). La Legislative and Regulatory Reform Act de 2006 obliga a los organismos regulatorios a cumplir con estos principios al desarrollar normas.

En 2006, la Unión Europea estableció el High-level Group on Competitiveness, Energy and the Environment (HLGCEE), que, en su quinto y último informe, adoptó los 5 principios del BRTF, junto con los principios de predecibilidad y eficacia, como base de una “mejor regulación” (HLGCEE, 2007). Además, el HLGCEE indicaba que la aplicación de los principios de buena regulación debía ser consistente con otros principios de la Unión Europea, como la prevención, la subsidiariedad, la precaución y el principio “el que contamina paga”.

En España, la Comisión Nacional de la Competencia publicó en 2008 el informe “Recomendaciones a las Administraciones Públicas para una Regulación de los Mercados Más Eficiente y Favorecedora de la Competencia” en el que identificaba los siguiente “principios de buena regulación”: necesidad y proporcionalidad, mínima distorsión, eficacia, transparencia y predecibilidad (CNC, 2008).

En el ordenamiento jurídico español, los principios de buena regulación están recogidos en el Artículo 129 (“Principios de buena regulación) de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. En concreto, este artículo indica que “[e]n el ejercicio de la iniciativa legislativa y la potestad reglamentaria, las Administraciones Públicas actuarán de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia, y eficiencia. En la exposición de motivos o en el preámbulo, según se trate, respectivamente, de anteproyectos de ley o de proyectos de reglamento, quedará suficientemente justificada su adecuación a dichos principios”.

El incumplimiento de los principios de buena regulación tiene como consecuencia la generación de riesgo regulatorio. Cuando esto ocurre, los inversores en activos eléctricos con altos costes de inversión y vidas útiles muy elevadas (como las centrales de generación), descontarán una prima de riesgo regulatorio, exigiendo una rentabilidad al capital invertido superior al coste de oportunidad del mismo (p. ej., medido a través del coste medio ponderado del capital o WACC).

La dificultad de evaluar la magnitud del riesgo regulatorio y las experiencias pasadas de modificaciones en el marco normativo que regula los ingresos de los generadores dificultarán la toma de decisiones de inversión. En última instancia, aumentará el coste del suministro energético, porque las inversiones necesarias requerirán mayores recursos de capital, y se pondrán en riesgo el cumplimiento de objetivos como la calidad y fiabilidad del suministro eléctrico (esencial para la actividad económica y la competitividad de las empresas) y la reducción de las emisiones de gases de efecto invernadero, porque no se invertirá en suficiente capacidad de generación flexible o renovable y en los tiempos requeridos para descarbonizar el sector eléctrico al ritmo deseado.

Funcionamiento de los mercados competitivos de electricidad, beneficios extraordinarios, “windfall profits” y “windfall losses”

Formación de los precios de la electricidad

Como en cualquier mercado, el precio de la electricidad se forma a través del cruce de las curvas de oferta y demanda. En particular, el precio de equilibrio del mercado lo fijan las ofertas compra y venta de la última unidad de demanda satisfecha y la última unidad de oferta necesaria para cubrirla, respectivamente.

Que el precio de referencia del equilibrio del mercado sea único (o de un orden de magnitud similar, dentro de un rango de variación) para todas las unidades intercambiadas en él es una característica común a todos los mercados que funcionan de manera competitiva, no solo el mercado eléctrico.

En el mercado eléctrico del día siguiente, el precio de equilibrio en cada subasta horaria se aplica a todas las unidades vendidas en esa franja horaria para establecer los ingresos de los productores, dando lugar a la expresión “mercado marginalista” (expresión, por cierto, que no existe en el idioma inglés, donde se suele hablar de sistemas de precio uniforme, frente a los sistemas alternativos “pay-as-bid”).

Sin embargo, no existen, en realidad, mercados competitivos “no marginalistas”, ya que, sea cual sea el mecanismo de casación de ofertas en el mercado (bilateral o a través de subastas, por ejemplo), tanto los agentes demandantes como los oferentes tendrán en cuenta los costes de oportunidad de consumir y producir, respectivamente, a la hora de tomar decisiones de consumo y producción y de fijar las ofertas de compra y venta que envían al mercado. Esto significa que, el precio de equilibrio en cualquier mercado y, especialmente, en mercados basados en subastas frecuentes, como el eléctrico, tenderá a reflejar siempre el comportamiento de la oferta y la demanda “en el margen”.

Diseño de los mercados competitivos y eficiencia estática y dinámica

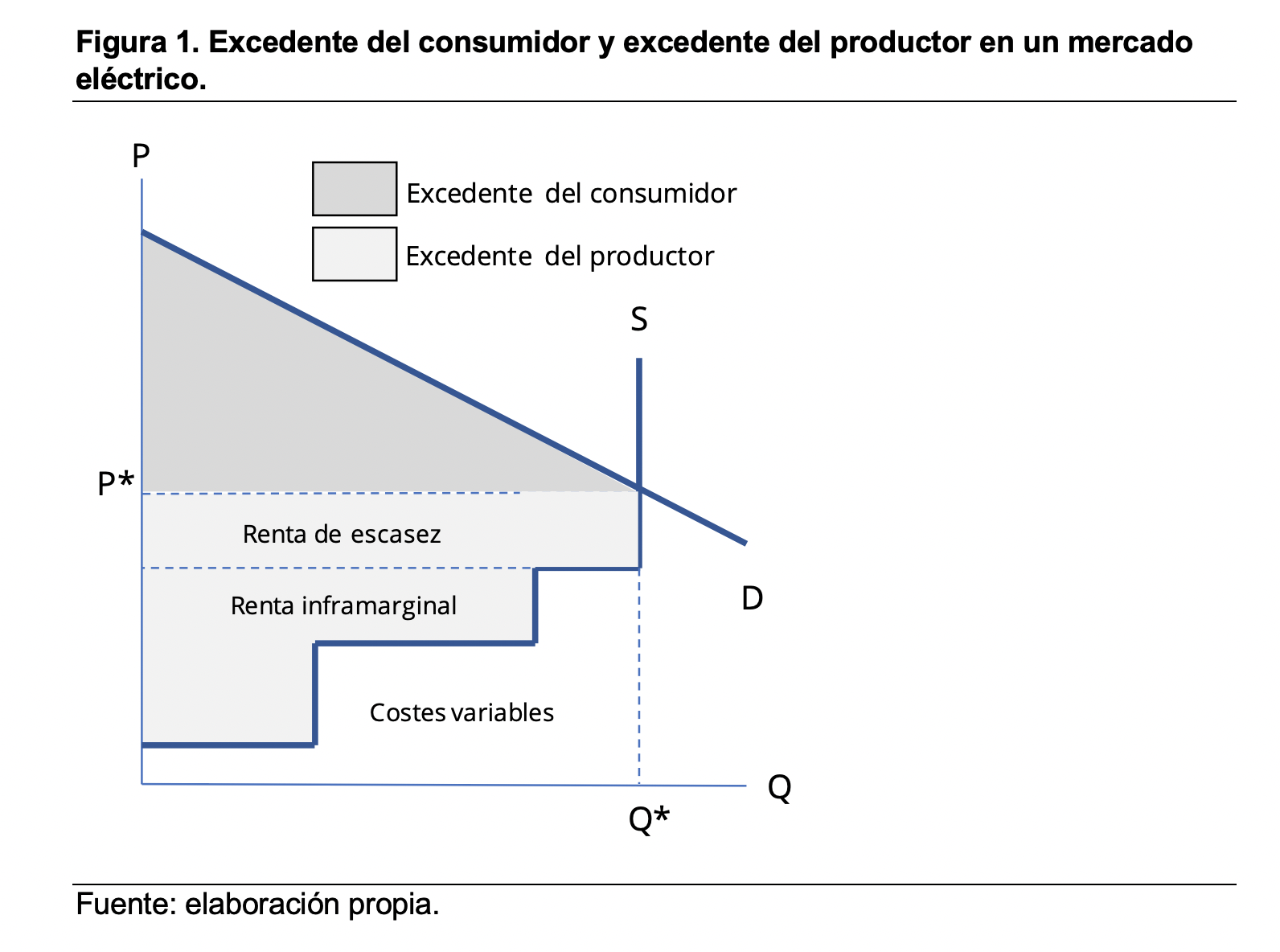

Por otra parte, en un mercado competitivo en el que las ofertas de compra y venta incluyan todos los costes de oportunidad (p. ej., de no consumir, en el caso de la demanda, o de los costes de los derechos de emisión, en el caso de la oferta), el equilibrio del mercado dará lugar a la maximización del bienestar social, que se define como la suma del excedente del consumidor (o suma de la diferencia, para todas las unidades consumidas, entre lo que estaría dispuesto a pagar el consumidor y el precio de equilibrio) y el excedente del productor (o suma de la diferencia, para todas las unidades producidas, entre el precio de equilibrio y el coste marginal de producción) (Figura 1).

La maximización del bienestar social implica que se optimizan tanto la eficiencia estática (se produce la cantidad óptima, que consumida por aquellos consumidores que valoran más el producto, y al mínimo coste) como la eficiencia dinámica (se inducen en el medio y largo plazo niveles de inversión óptimos para cubrir la demanda con un determinado nivel de calidad de suministro).

La investigación académica sobre los efectos sobre los ingresos de los generadores en el mercado de diseños alternativos del mercado eléctrico diario (p. ej., precio uniforme vs. pay-as-bid) no ofrece evidencia empírica concluyente a favor del diseño pay-as-bid. De hecho, multitud de estudios sugieren que puede haber efectos negativos de los sistemas pay-as-bid tanto sobre los precios medios y sobre la eficiencia estática y dinámica del mercado como sobre su nivel de competencia (Tierney et al., 2008a, 2008b). Aunque en algunos casos puedan definirse escenarios de mercado teóricos que den lugar a una “preferencia débil” por los diseños pay-as-bid en términos de ingresos de los generadores (y, por tanto, del precio medio del mercado), como los propuestos por Fabra et al. (2006), la inclusión de criterios de eficiencia y de maximización del excedente del consumidor y la aplicación de supuestos realistas en el análisis (p. ej., una demanda incierta y volátil) impiden concluir que un diseño de mercado sea superior al otro.

La renta de escasez

Por otra parte, en momentos en los que hay escasez relativa de generación y no hay flexibilidad por el lado de la oferta (generalmente, momentos de demanda elevada), el precio de equilibrio de la electricidad en un mercado “energy only” puede situarse por encima del coste marginal de la última unidad de generación necesaria para cubrir la demanda, generando lo que se conoce como “renta de escasez” (scarcity rent) (Figura 1). Esto forma parte del funcionamiento normal de los mercados eléctricos competitivos y permite a las centrales que operan generalmente unas pocas horas, en esos momentos de punta, recuperar sus costes (Fernández Gómez, 2020).

Limitar los ingresos en el mercado en estas situaciones (p. ej., mediante techos de precios por debajo del valor de la energía no suministrada) impide que las centrales de punta recuperen sus costes fijos (este problema se conoce como “missing money problem”) y, a medio y largo plazo, dará lugar a niveles de inversión insuficientes en capacidad flexible. Si el regulador quiere evitar la volatilidad de los precios de la electricidad en horas punta, deberá establecer esquemas alternativos de recuperación de costes fijos, como los mecanismos de capacidad (Fernández Gómez, 2020; Fernández y Álvaro, 2020).

La renta inframarginal y la recuperación de los costes de generación

Como en cualquier otro mercado, el hecho de que la curva de oferta de electricidad tenga una pendiente positiva, implica que toda la producción “inframarginal” alcanzará un margen de operación positivo (el “excedente del productor”) (Figura 1). Este margen permite a las centrales de generación inframarginales (generalmente, las que tienen costes de inversión más elevados y costes marginales de operación bajos, como las nucleares, o en algunos casos, las centrales hidráulicas) recuperar todos sus costes fijos. De nuevo, esto forma parte del funcionamiento adecuado de un mercado competitivo de electricidad (Arnedillo, 2007; Fernández Gómez, 2020).

Beneficios normales y extraordinarios

¿Da lugar a beneficios extraordinarios la renta inframarginal de centrales como las nucleares? No necesariamente. Los beneficios normales en cualquier mercado competitivo (y también en el eléctrico) están directamente relacionados con el coste de oportunidad medio del capital invertido, que puede fluctuar en función de factores muy diversos.

En un mercado competitivo, además, las empresas pueden obtener beneficios extraordinarios en el corto plazo. Esto ocurrirá cuando las variaciones de ingresos y costes (por factores también muy diversos) den lugar a márgenes de operación elevados. Si la situación de márgenes se mantuviera a medio plazo, pueden generarse “beneficios extraordinarios”, que pueden ser de tres tipos (al margen de las rentas extraordinarias que puedan derivarse de un comportamiento no competitivo y, por tanto, ilegal): (1) rentas “ricardianas” (derivadas de la escasez temporal de recursos productivos), (2) rentas “schumpeterianas” (derivadas de estrategias empresariales o de innovaciones) y (3) rentas “porterianas” (derivadas de la existencia de monopolios naturales). La teoría económica indica que no deben intervenirse los dos primeros tipos de beneficios extraordinarios, para evitar un impacto negativo sobre los incentivos a la innovación y a la eficiencia en la gestión de los recursos y la operación de los activos (Teece & Coleman, 1998; Fernández Gómez, 2009).

Si se producen beneficios extraordinarios de forma sostenida en el tiempo, en un mercado con libertad de entrada (i.e., un mercado “atacable” o contestable; Baumol et al., 1982) se incrementará el número de oferentes, lo que impulsará a la baja los beneficios extraordinarios hasta que se conviertan en “normales” (i.e., alineados con el coste de capital de la actividad). En los mercados contestables, la posibilidad de que se produzca entrada en el mercado tiende a inducir un comportamiento competitivo por parte de los operadores incumbentes.

Rentabilidad de las centrales de generación

En ningún mercado libre y competitivo (y tampoco en el mercado eléctrico) obtienen la misma rentabilidad por sus inversiones todos los oferentes. En este sentido, no puede hablarse de una “rentabilidad excesiva” en el contexto de actividades liberalizadas.

Los productores más eficientes y aquellos que disponen de mejores tecnologías tenderán a obtener rentabilidades por encima de la media. Igualmente, aquellos productores más ineficientes o con peores tecnologías tenderán a alcanzar rentabilidades por debajo de la media.

Cuando analizan oportunidades de inversión, las empresas tienen en cuenta la configuración del sistema eléctrico (i.e., el parque de centrales de generación, el diseño de las redes, la localización de la demanda, etc.), el marco regulatorio y normativo y las oportunidades alternativas de inversión para establecer cuál es la rentabilidad mínima ex ante que exigirán a su capital invertido. Cuando la rentabilidad esperada de una potencial inversión supera esa rentabilidad mínima, se produce la decisión de invertir.

La rentabilidad ex post de una inversión no tiene por qué ser igual a la rentabilidad esperada en el momento en el que se tomó la decisión de inversión en un contexto de incertidumbre.

La rentabilidad de una central de generación de energía eléctrica debe calcularse a lo largo de toda su vida útil. Esto es así porque, como se comentó anteriormente, debido a las fluctuaciones que tienen lugar en el corto plazo en los ingresos de mercado y en los costes de generación, los márgenes de explotación de los activos pueden ser positivos o negativos en distintas fases de las vidas útiles de los activos.

Así, cuando un inversor (o el regulador) calcule la rentabilidad esperada de un activo sin amortizar, debería calcular el beneficio acumulado total durante los años que ha estado en operación más el beneficio esperado durante el resto de la vida útil mientras el activo no esté totalmente amortizado.

Inversiones en capacidad de generación y equilibrio del mercado a largo plazo

En el largo plazo, un mercado de electricidad competitivo, sin restricciones sobre los precios de equilibrio, con libertad de entrada y salida y en el que los demandantes y oferentes tengan en cuenta sus costes de oportunidad (de consumir y producir) dará lugar a un mix de tecnologías de generación óptimo (Arnedillo, 2007, 2009), pues las empresas tomarán decisiones de invertir en aquellos activos cuya rentabilidad ex ante sea superior al coste del capital y la entrada de activos se producirá hasta el punto en el que aquella se iguale al coste de oportunidad del capital invertido.

“Windfall profits” y “windfall losses”

Si en un mercado pueden existir beneficios extraordinarios y activos con rentabilidades por encima del coste del capital, ¿pueden existir los “windfall profits” o beneficios llovidos del cielo? De forma genérica, esta expresión hace referencia a rentas excesivas y no justificadas en un contexto de mercado competitivo. Por renta excesiva se entiende un beneficio extraordinario, superior al “beneficio normal”, y sostenido en el tiempo.

Aunque no hay una definición generalmente aceptada de este concepto, debido a la dificultad de establecer criterios claros para diferenciar este tipo de beneficios extraordinarios de los beneficios “ricardianos” o “schumpeterianos” (ver la definición más arriba), se asocia la posible existencia de “windfall profits” a cambios normativos fuera de la capacidad de control de las empresas. La introducción del mecanismo de comercio de derechos de emisión, por ejemplo, en 2005, es una de las situaciones que da lugar a evaluar si pueden existir “windfall profits”.

Al debatir sobre la posible existencia de “windfall profits” en un mercado, sin embargo, se debe tener en cuenta lo siguiente (Fernández Gómez, 2009):

- No existe consenso sobre si deben regularse los beneficios extraordinarios, debido a las implicaciones (negativas) sobre la eficiencia y sobre los incentivos a invertir y a innovar.

- No hay consenso sobre cómo deberían regularse los “windfall profits”, en caso de identificarse. Entre otras razones, porque aceptar la existencia de “windfall profits” conlleva, inevitablemente, la necesidad de aceptar la existencia de “windfall losses” (o pérdidas extraordinarias, sobre las que no tienen control las empresas, derivadas de cambios en la regulación o en los mercados). Detraer “windfall profits” implica, entonces, compensar también a las empresas por las pérdidas extraordinarias (por ejemplo, ligadas a cambios regulatorios desfavorables para ellas).

- No pueden identificarse “windfall profits” potenciales de activos no amortizados sin llevar a cabo un análisis detallado de la rentabilidad de los mismos teniendo en cuenta los márgenes de operación acumulados y los ingresos y costes esperados durante el resto de su vida útil.

- No tiene sentido hablar de “windfall profits” si los mercados son contestables, como es el caso del mercado de electricidad en España, donde podrían potencialmente realizarse inversiones en nuevas centrales nucleares o en nueva capacidad hidráulica, como reconoce implícitamente la exposición de motivos del anteproyecto de ley que permitiría detraer los ingresos asociados a los derechos de emisión de CO2 que se está tramitando en la actualidad, al indicar que “…no parece probable ni viable la puesta en funcionamiento de, por ejemplo, nuevas centrales nucleares o grandes centrales hidroeléctricas…”. La falta de viabilidad económica de nuevas inversiones en centrales nucleares o hidráulicas, debidas en gran medida a la carga fiscal que soportan y a la reducción de ingresos (p. ej., pagos por capacidad), no implica que un mercado no sea contestable.

Implicaciones de la reforma propuesta

1. Incumplimiento de los principios de buena regulación

El marco normativo de un sector tan complejo desde el punto de vista técnico, económico y financiero como el sector energético debe cumplir con los “principios de buena regulación” y, en particular, con los principios generales de preservación de la seguridad jurídica y mantenimiento de la estabilidad, coherencia y predecibilidad de las normas y de justificar la necesidad de cambios normativos de calado.

Las autoridades reguladoras están obligadas a ajustarse a estos criterios, no solo por un imperativo legal (p. ej., el derivado de la Ley 39/2015, en el caso de España), sino también para poder cumplir su objetivo final de proteger los intereses de los consumidores y generar el mayor bienestar social posible.

Sin embargo, la propuesta de anteproyecto de ley por el que se detraen los ingresos imputados a la internalización del precio del CO2 genera dudas sobre su adecuación a varios de los “principios de buena regulación” descritos arriba:

- La norma incumple el principio de predecibilidad y estabilidad del marco regulatorio, porque modifica de manera esencial el esquema de ingresos de centrales de generación que participan en un mercado liberalizado en el que las inversiones (incluyendo las inversiones de mantenimiento y repotenciación de centrales más antiguas) se realizan con la expectativa de operar en un modelo determinado de mercado, definido a partir de las directivas europeas.

- Además, la medida genera incoherencia con el marco normativo (europeo y nacional) que regula el mercado eléctrico como una actividad liberalizada, de acuerdo con los principios expuestos en las distintas directivas europeas de electricidad.

- Se produce una asimetría en el tratamiento de las intervenciones regulatorias, al ignorarse los efectos negativos sobre los ingresos, los beneficios y la rentabilidad de los generadores de normas como la eliminación del mecanismo de pagos por capacidad o el recorte de ingresos de las instalaciones de energías renovables.

- No tiene en cuenta “estándares justos y razonables de rentabilidad”, porque no se justifica la medida sobre la base de cálculos objetivos y transparentes que tengan en cuenta los ingresos y costes pasados y los esperados en el futuro de las unidades de generación afectadas, las inversiones pendientes de amortizar, etc. El sector nuclear, por ejemplo, argumenta que el inmovilizado pendiente de amortizar en el parque de centrales nucleares supera los 5.500 millones de euros, con más de 3.000 millones de euros invertidos solo en los últimos diez años para mantener el parque nuclear en condiciones de seguridad y operación óptima hasta su cierre, tal como recoge el PNIEC 2021-2030, que señala que “mientras España mantenga operativas sus centrales nucleares es preciso reforzar de manera permanente su seguridad, operación óptima y gestión de residuos”.

Los incumplimientos señalados debilitan las bases del “acuerdo regulatorio” (regulatory compact) entre las empresas y el legislador, al dar lugar a una intervención directa de los ingresos de los generadores con costes marginales más bajos (y que tienden a generar rentas inframarginales) sin una justificación adecuada ni económica (porque existe un valor de inmovilizado sin amortizar y porque en teoría podrían llevarse a cabo inversiones en nueva capacidad nuclear o hidráulica) ni teórica o conceptual (porque no es posible separar los “windfall profits” de los beneficios extraordinarios legítimos y porque no pueden regularse los “windfall profits” sin hacer lo mismo con las pérdidas extraordinarias o “windfall losses”).

2. Incertidumbre regulatoria y efecto sobre las inversiones y los costes de suministro a medio y largo plazo

La principal consecuencia de una regulación inadecuada del mercado eléctrico es el incremento del riesgo regulatorio.

La incertidumbre que genera una intervención directa en el mercado de generación, como la propuesta, junto con las que han tenido lugar en los últimos años (detracción previa de ingresos ligados a la internalización del valor de los derechos de emisión de CO2, eliminación del mecanismo de pagos por capacidad, recorte de los ingresos de las tecnologías renovables), da lugar a que los inversores incluyan una prima de riesgo regulatoria a la hora de evaluar la rentabilidad esperada de inversiones en nueva capacidad de generación, incluidas las energías renovables (FitchRatings, 2021).

El resultado es un incremento del coste de capital de las empresas y, por tanto, un encarecimiento de las nuevas inversiones que da lugar a costes de suministro más elevados y al riesgo de que no se lleven a cabo todas las inversiones necesarias para desarrollar un mix de generación óptimo a medio y largo plazo que garantice un suministro eléctrico fiable y seguro en un contexto de creciente penetración de recursos energéticos distribuidos y de crecimiento de la demanda eléctrica a medio y largo plazo como consecuencia de la mayor electrificación de la economía.

La situación que están viviendo en los últimos tiempos determinados sistemas eléctricos en EE.UU. (p. ej., Texas o California) que se enfrentan a contextos de escasez de energía (por olas de frío o calor o bien por indisponibilidades en las redes o unidades de generación) ilustra cuáles pueden ser las peligrosas consecuencias de niveles insuficientes de inversión en redes o activos de generación y los costes adicionales que genera la necesidad de aprobar mecanismos de emergencia para garantizar márgenes de reserva de capacidad de generación suficientes en el corto plazo (NERC, 2021).

3. Incongruencia con los objetivos medioambientales

Una tercera implicación de la reforma propuesta, quizá la más relevante en el largo plazo, es que resulta incompatible con la estrategia energética y medioambiental de la Unión Europea y genera el riesgo de dar lugar a señales económicas y regulatorias que pongan en riesgo la consecución de los exigentes y ambiciosos objetivos de descarbonización de la economía que está planteando la Ley Europea del Clima (un 55% de reducción de las emisiones de gases de efecto invernadero en 2030 respecto de 1990).

La reforma propuesta, por ejemplo, resulta incongruente con objetivos medioambientales como “quien contamina, paga”, al afectar negativamente a tecnologías de generación no emisoras de CO2. El principio “quien contamina, paga” está aceptado de manera amplia en la Unión Europea y profundamente incardinado en las bases del Pacto Verde Europeo, que define la estrategia de crecimiento y competitividad de la UE a medio y largo plazo para aprovechar las oportunidades y minimizar los costes y riesgos asociados a la transición hacia una economía con cero emisiones netas.

De igual manera, la norma propuesta, al afectar a unidades de generación que tienen una parte de su producción contratada a plazo, puede poner en riesgo su viabilidad operativa en el corto y medio plazo, dando potencialmente lugar a retiradas (o “mothballing”) de capacidad que puede resultar muy costosas para el consumidor de energía. En el caso de la energía nuclear, el ejemplo de Alemania ofrece pistas sobre cómo una retirada rápida de esta tecnología del mix de generación está generando costes adicionales para los consumidores e, incluso, dando lugar a una mayor producción e incluso a la entrada de centrales de generación que queman combustibles fósiles para dar cobertura a la penetración de energías renovables en el sistema eléctrico (Álvarez & Álvaro, 2017).

La norma propuesta, igualmente, genera resultados contrarios a los que se buscan con la principal herramienta que ha utilizado la UE para descarbonizar el mix de generación de energía eléctrica: el régimen de comercio de derechos de emisión de CO2. Esto es así porque reduce la ventaja competitiva que generaba este esquema para las grandes instalaciones no emisoras de CO2. En un escenario de retirada de capacidad de carga base de tecnologías no emisoras, por ejemplo, podría resultar más rentables nueva capacidad de centrales de ciclo combinado de gas natural que un incremento de la capacidad de las centrales hidráulicas (p. ej., a través de inversiones en bombeo o en incremento en la capacidad de los embalses o en el tamaño o el número de turbinas).

Las implicaciones de no tener en cuenta las consideraciones anteriores pueden ser muy perniciosas para el proceso de transición energética y descarbonización de la economía en el que está inmersa la UE, al generar incertidumbre y riesgo regulatorio en un momento en el que se requieren cuantiosas inversiones para transformar el mix de generación de energía eléctrica en un mix sin emisiones, requisito necesario para alcanzar los objetivos medioambientales a medio plazo (p. ej., los incluidos en el PNIEC 2021-2030) y largo plazo (cero emisiones en 2050).

Conclusiones y unas reflexiones finales

En esta entrada de blog se han revisado los fundamentos regulatorios y económicos de la propuesta de detracción de ingresos de centrales de generación “no emisoras” ligadas a la internalización del coste del CO2 en los precios de equilibrio del mercado.

Las principales conclusiones del análisis realizado apuntan a que, independientemente de los fundamentos jurídicos de la norma, existen razones para pensar que la norma no se ajusta a los principios de buena regulación, por un lado, y que no tiene en cuenta adecuadamente las bases del funcionamiento de los mercados eléctricos liberalizados y los mecanismos de recuperación de costes por parte de los generadores.

La aprobación de esta norma genera incertidumbre y riesgo regulatorio, lo que redundará en el corto plazo en ineficiencia en la asignación de recursos derivada de la distorsión en el funcionamiento del mercado. En el medio y largo plazo, el mayor coste de capital necesario para invertir en capacidad de generación en un entorno de alta incertidumbre regulatoria dará lugar a mayores costes de suministro y al riesgo de que no se lleven a cabo inversiones necesarias para continuar avanzando con la penetración de energías renovables en el mix eléctrico al ritmo que requiere el cumplimiento de los exigentes objetivos de descarbonización en el medio (2030) y largo plazo (cero emisiones en 2050).

El incremento del riesgo regulatorio puede dar lugar a una situación parecida a la que ya ocurrió en España como consecuencia de los cambios regulatorios de 2013 y 2014 en el marco normativo que regulaba el sector de las renovables. Esta reforma regulatoria dio lugar a que prácticamente no se incorporase al sistema nueva potencia renovable durante seis años. Esto limitó los avances en la transición energética; supuso la pérdida del liderazgo sectorial e industrial en segmentos como la energía eólica que España había ostentado en la década de los 2000 y dio lugar a numerosos litigios en el ámbito internacional.

Dado que la reforma propuesta genera inestabilidad regulatoria y difícilmente es compatible con un buen funcionamiento de un mercado liberalizado de electricidad, cabe preguntarse cuál es la razón que impulsa a las autoridades legisladoras y regulatorias a plantear este tipo de modificaciones del marco regulatorio.

Una respuesta razonable es que las autoridades legisladoras y reguladoras están preocupadas, de forma legítima, por los costes de la electricidad para empresas y consumidores domésticos, como manifiestan públicamente.

Para entender cómo se puede afrontar este problema, debe tenerse en cuenta que el coste del suministro eléctrico es difícilmente controlable por parte de la Administración.

Por un lado, el coste de la energía se determina en mercados libres (de energía eléctrica, gas natural, derechos de emisión de CO2), con alcance e implicaciones globales, que generan situaciones coyunturales de volatilidad y precios elevados en la península Ibérica. Los costes de las actividades reguladas por otro lado, responden a una planificación y a mecanismos retributivos que determinan las rentabilidades adecuadas de las inversiones realizadas.

Por otro lado, los comparativamente elevados precios relativos de la electricidad en España, en relación con otros países de la Unión Europea, se deben en gran medida a los cargos e imposición no directamente vinculados con los costes de suministro de la energía.

Además, el problema de la percepción generalizada de costes elevados de la electricidad se deriva en parte de la idea (incorrecta) de que la energía es un bien abundante y “barato”, cuando en realidad un suministro de energía que cumpla con criterios de seguridad y fiabilidad y a la vez con otros criterios de eficiencia (i.e., competencia en los mercados) y medioambientales es un servicio cuya prestación requiere muchos recursos, incluyendo los destinados al mantenimiento de las unidades de generación, al aprovisionamiento de combustibles y al mantenimiento y la ampliación de las redes de energía eléctrica.

Si el problema es el mecanismo de formación de los precios de la electricidad, deberán llevarse a cabo análisis que identifiquen y diagnostiquen de forma transparente y adecuada el problema (p. ej., ejercicio de poder de mercado). El regulador energético dispone de herramientas para llevar a cabo estos análisis. En cualquier caso, la detracción de ingresos no modificará el hecho de que el precio de equilibrio en un mercado liberalizado lo continuarán fijando los costes de oportunidad de la demanda y la oferta en el margen.

Además, la detracción de ingresos propuesta no reducirá necesariamente las facturas de los consumidores, ya que las empresas deberán en todo caso cubrir los costes de inversión y operación del conjunto de sus carteras de generación, lo que se traducirá en distorsiones en los mercados de electricidad y, muy posiblemente, en incrementos en los precios de la misma.

Si, por el contrario, el objetivo del legislador/regulador es reducir el coste del suministro eléctrico (i.e., reducir la factura eléctrica de los consumidores), la vía más adecuada consiste probablemente en equiparar de forma permanente la imposición aplicada a la electricidad a los niveles existentes en otros países europeos (p. ej., el tipo impositivo del IVA es del 21% desde 2012, uno de los más altos en la Unión Europea) y eliminar de la factura, también de forma permanente, todos aquellos costes que no están directamente relacionados con el suministro eléctrico.

Adicionalmente, podría indexarse la tarifa regulada PVPC (Precio Voluntario para el Pequeño Consumidor) a referencias de precios de mercados a plazo, como ocurre en países de nuestro entorno como Francia, Italia, Portugal o el Reino Unido. En España, el PVPC, indexado al mercado spot, traslada la variabilidad del corto plazo a los clientes domésticos, incluidos los más vulnerables. Eliminar la volatilidad spot del PVPC, en línea con la práctica europea, evitaría incrementos coyunturales en las facturas eléctricas y su repercusión mediática y social. Algunas de estas medidas están siendo analizadas y debatidas en el momento de escribir esta nota.

Al margen de todos estos efectos, probablemente el efecto más dañino de la reforma propuesta es el impacto negativo sobre la credibilidad del proceso regulatorio y sobre los incentivos a invertir en nuevas tecnologías.

En un momento clave de la transición energética como en el que nos encontramos, todas las reformas necesarias para descarbonizar la economía, estén relacionadas con el diseño y el funcionamiento de los mercados, con los cambios necesarios en la fiscalidad energética y medioambiental o con los incentivos a innovar y a adoptar tecnologías limpias, deberán llevarse a cabo con respeto a los principios de la buena regulación y con un entendimiento profundo de cómo funcionan los mercados energéticos.

Ante los cambios en ciernes, la alternativa a la buena regulación será sin duda un incremento de los costes de la transición energética que terminará recayendo sobre empresas y consumidores domésticos.

Referencias

- Álvarez, E. & Álvaro, R. (2017). Implicaciones del Energiewende en el ámbito eléctrico. Cuadernos Orkestra. Donostia-San Sebastián: Orkestra.

- Arnedillo, Ó. (2007). Modelos de Mercado Eléctrico: Paradigma Competitivo y Alternativas de Diseño. Revista de Economía Industrial, 364, pp. 39-54.

- Arnedillo, Ó. (2009). Inversión y seguridad de suministro. En Tratado de Regulación del Sector Eléctrico. Tomo II. Aspectos Económicos. Editado por F. Becker, L. M. Cazorla, J. Martínez-Simancas y J. M. Sala. Editorial Aranzadi. Cizur Menor (Navarra), pp. 367-399.

- Baumol, W. J., Panzar, J. C. & Willig, R. D. (1982). Contestable Markets and the Theory of Industry Structure. San Diego. CA: Harcourt Brace and Jovanovich.

- Better Regulation Task Force. (1997). The Principles of Good Regulation.

- CNC. (2008). Recomendaciones a las Administraciones Públicas para una Regulación de los Mercados Más Eficiente y Favorecedora de la Competencia. Informe I26/7/08.

- Fabra, N., Von der Fehr, N. H. & Harbord, D. (2006). Designing Electricity Auctions. RAND Journal of Economics, 37 (1), pp. 23-46.

- Fernández Gómez, J. (2009). La Recuperación de Costes en los Mercados de Generación. En Tratado de Regulación del Sector Eléctrico. Tomo II. Aspectos Económicos. Editado por F. Becker, L. M. Cazorla, J. Martínez-Simancas y J. M. Sala. Editorial Aranzadi. Cizur Menor (Navarra), pp. 401-436.

- Fernández Gómez, J. (2020). Mecanismos de capacidad y mercados de electricidad. Orkestra Working Papers. Donostia-San Sebastián: Orkestra.

- Fernández, J. y Álvaro, R. (2020). Mecanismos de capacidad y ciclos combinados de gas natural: el caso de España. Cuadernos de Energía, 63, pp. 66-78.

- FitchRatings. (2021, 10 de junio). Spotlight: Iberian Utilities’ Financial Profiles Hit by Proposed Windfall Tax. Special Report.

- HLGCEE. (2007). Fifth Report of the High Level Group on Competitiveness, Energy and the Environment. Contributing to an Integrated Approach to Competitiveness, Energy and Environment Policies. Addressing both international action on climate change and better regulation.

- Lesser, J: A. & Giacchino, L. (2007). Fundamentals of Energy Regulation. Vienna, VA: Public Utilities Reports.

- NERC. (2021). 2021 Summer Reliability Assessment.

- Phillips, C. F. (1993). The Regulation of Public Utilities, 3rd ed. Arlington, VA: Public Utilities Reports.

- Rothwell, G. & Gómez, T. (eds.) (2003). Electricity Economics. Regulation and Deregulation. Piscataway, NJ: IEEE Press-Wiley.

- Shuttleworth, G. & Voll, S. P. (2007). Economic Principles of Regulation. En S. P. Voll & M. King (eds.), The Line in the Sand: The Shifting Boundary Between Markets and Regulation in Network Industries. White Plains, NJ: National Economic Research Associates.

- Teece, D. & Coleman, M. (1998). The Meaning of Monopoly: Antitrust Analysis in High-Technology Industries. The Antitrust Bulletin, 43 (3-4), pp. 801-857.

- Tierney, S., Schatzki, T. & Mukerji, R. (2008a). Uniform-Pricing vs. Pay-as-Bid in Wholesale Electricity Markets: Does it Make a Difference?

- Tierney, S., Schatzki, T. & Mukerji, R. (2008b). Pay-as-Bid vs. Uniform Pricing. Discriminatory auctions promote strategic bidding and market manipulation. Fortnightly Magazine, 03/2008.

Jorge Fernández

Jorge Fernández es investigador sénior y coordinador del área de energía de Orkestra, desde marzo de 2018. Doctor en Economía por la Universidad de Georgetown (Washington DC), Jorge cuenta con una amplia experiencia profesional en el sector de la energía.